W Porcie Gdańsk powstał terminal dla wojska

10 maja 2024

(53 opinie)

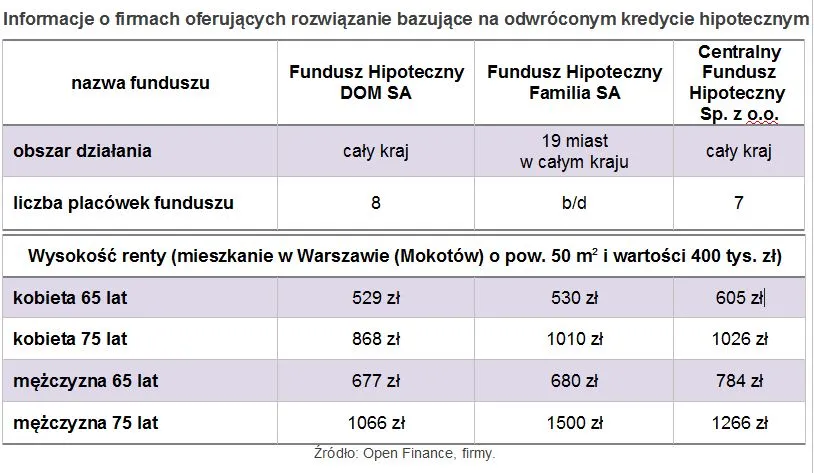

Idea tzw. odwróconej hipoteki, która starszym ludziom ma ułatwić jesień życia, na pierwszy rzut oka wydaje się dobra. Jednak nie ma w tym zakresie szczegółowych regulacji ani kontroli. Prace nad ustawą trwają od lat, tymczasem firm, które proponują starszym ludziom umowy - przybywa. Skarg i obaw także.

2012-11-24 10:18

takimi firmami, które wykorzystują naiwność i demencję starszych ludzi w celu zarobkowania. To tylko możliwe w dzikich krajach. A swoją drogą gdzie dzieci i w ogóle rodzina tych ludzi? Czy już tak mocno się poluzowały się więzy rodzinne, że starsi ludzie muszą zastawiać dobytek całego życia, żeby mieć na leki? Co się stało ze składkami na tzw. ubezpieczenie społeczne, które płacili pracując? Po prostu żenada, syf, kiła i mogiła - oto nasz "cywilizowany", zrzeszony w UE, NATO, ONZ itd kraj.

2012-11-24 13:14

W Europie i Stanach ten system działa od wielu lat i wile osób z niego korzysta. Poza tym nie każdy emeryt jest aż tak chciwy, że potrzebuje zabierać mieszkanie do grobu. Do czego mu się ono przyda po śmierci ? A tak kasę za mieszkanie dostaje taka osoba już za życia, aby te życie było przyjemniejsze. Jeśli ktoś ma 900 zł emerytury, to jak za mieszkanie, z którego nie musi się wyprowadzać dostanie choćby te 500 zł, to wyraźnie to odczuje. Gdzie tu jest wykorzystanie naiwności ? Bo to samo można o ZUS-ie powiedzieć, jeden może płacić 30 lat składki i nie dożyć emerytury, a inna osoba przez 30 lat może ją pobierać. A co do rodzin, to znam pracownicę opieki społecznej. Ona chodzi do takich ludzi i bardzo często jest tak, że dzieci się zupełnie starszymi rodzicami nie interesują. Interesują się tylko spadkiem... i to jest właśnie niewdzięczność. Co najwyżej zadzwonią od święta albo zaproszą na wigilię... Więc czemu taka osoba, której dzieci nie pomagają ma im zostawić np. mieszkanie w spadku ? Może jak będą się bały, że tego mieszkania nie dostaną, to wtedy zainteresują się mamusią czy tatusiem. A tak na koniec, to jest to przecież bardzo dobre rozwiązanie dla emerytów, którzy nie mają rodziny z jakichś powodów. Czemu wówczas obce osoby (nic im za życia nie dając) miałyby przejmować mieszkanie ? a fundusz zanim je komuś innemu sprzeda, to chociaż da np. te 500 zł.

2012-11-24 15:31

"rozwiązanie" na starość i się ciesz.

2012-11-24 16:38

2012-11-24 17:36

chłopie a przejmowanie nieruchomości za 1% wartości czym jest?To czyste złodziejstwo

2012-11-24 22:23

Do roboty ZŁODZIEJU.

2012-11-25 07:36

jeżeli fundusz ogłosi updałość to beneficjent zostaje na lodzie (co najwyżej nie

wywalą go pod most jak ma to wpisane do hipoteki). A fundusz

to taka firma jak każda inna nie ma tu żadnej ekstra kontroli. Zresztą

nawet gdyby była to mało to było afer w bankach (IDEA np.)

2012-11-27 01:37

i to też jest więcej niż nic . Z tego też ma się cieszyć.???Chodzi o to aby miało to realny wymiar , a nie oddawania za bezcen oszustom . Lepiej sprzedać i kupić mniejsze , albo wynająć.

2012-11-25 01:12

Reklamy polisy trumiennej z zakładem pogrzebowym w tle i polisy na raka udającej profilaktykę nowotworową szturmem podbiły TV. OBRZYDLIWE.

2012-11-25 08:19

Co ze składkami na ubezpieczenie społeczne? Zapytaj górników, rolników i mundurowych a potem urzędników z tą ich "pracą".

2012-11-25 11:54

Następne przekręty w stylu Amber Gold.

2012-11-24 10:27

Młody człowiek ma kupić mieszkanie, spłacać przez 30 lat bankowi jakieś 300% jego wartości, po czym za kilka groszy renty oddać to mieszkanie bankowi z powrotem. Czyli ma gorzej niż niewolnik domowy w starożytnym Rzymie, bo ten również nie miał własnego kąta, ale przynajmniej nie musiał za to płacić.

2012-11-24 10:48

Zarówno niewolnik musiał pracować, jak i osoba spłacająca kredyt musi pracować.

2012-11-24 18:41

Ale trzeba wszystko uregulować włącznie z moim zegarkiem i pojemnością spłuczki klozetowej, bo jeśli ustawa czego nie przewiduje, to tego czegoś nie ma. Może jeszcze odwróconą hipotekę do konstytucji wpisać?

2012-11-25 10:24

jeżeli rata przeciętnie wynosi 1500 zł na 20 lat :) a ty przechodząc na emeryturę przeciętnie żyjesz jako facet 10 lat kobieta 15 lat :) beka więc firma taka powinna dawać za mieszkanie wiadomo nie 1500 zł ponieważ nie korzystają z lokalu lecz nie opłacają czynszu ale ok myślę 80 % raty a tutaj widzę 400 do 600 zł przeciętnie :) śmiechu warte :)

2012-11-25 11:56

Muszę Cię troszkę poprawić. Średnia wieku emeryta w Polsce to 4 lata.

2012-11-25 16:07

tak było w latach 50-tych, dziś emeryt żyje około 10-12 lat

2012-11-26 22:09

To 72 lata żyje średnio facet (emerytka trochę dłużej) a średni wiek przechodzenia na emeryturę to z tego co pamiętam 53 lata ale oczywiście średnia ta bierze się stąd, że zwykli ludzie przechodzą na emeryturę w wieku 65 lat a różne pachołki partii politycznych, sługusy PRLu i PZPRu typu agent Tomek w wieku 35 lat a niekiedy jeszcze wcześniej. Czyli na emeryturze człowiek średnio spędza 7 lat ale trzeba uwzględnić, że spory procent nie dożywa zatem ci co (pomimo wysiłku partyjniaków) dożywają tej emeryturki pomniejszonej o schedę dla np. górników czy innych nierobów cieszą się nią około 10 lat.

2012-11-24 10:31

Wystarczy policzyć te ich przykładowe renty a od razu widać że to oszustwo w biały dzień. Jeśli przyjmując że mieszkanie warte 400 tyś w tej chwili oni kupują za połowę ceny to jak to nazwać inaczej jak ZŁODZIEJE. Ciekawe jakie są klauzule jak starsza osoba stanie się warzywkiem na łóżku i koszty opieki przewyższą emeryturę i tę ich rentę. Wystawią na klatkę schodową czy już koło śmietnika?

Nie oszukujmy się ale ktoś kto decyduje się na taką hipotekę to nie ma już wsparcia w rodzinie i nie będzie nikogo kto będzie opiekował się tym schorowanym człowiekiem.

2012-11-24 13:20

Klauzula jest taka. Fundusz przejmuje mieszkanie po śmierci tej osoby. Ta osoba wcale nie musi nawet w nim mieszkać. A za leczenie płaci przecież państwo. Dla takiej osoby nie ma żadnego znaczenia czy jest właścicielem tego mieszkania czy też nie. To praktycznie tak jakby taka osoba mieszkała w mieszkaniu komunalnym.

2012-11-24 10:41

Jakby nie patrzeć mieszkania do grobu się nie zabierze. Więc po co zostawiać spadkobiercom mieszkanie o wartości kilkuset tys. zł, skoro przynajmniej część z tej kwoty można wykorzystać za życia, żyjąc na wyższym standardzie ? Akurat osoba starsza jest tutaj osobą wygraną, bo nawet jeśli dostanie tylko kilka czy kilkanaście tys. przed śmiercią, to lepsze to niż nic. A jeśli rodzinka "czycha" na mieszkanie, to niech się zrzuca i dokłada takiej osobie np. kilkaset zł miesięcznie do emerytury. W tym przypadku przegranymi mogą być tylko chciwi spadkobiercy (z reguły dzieci/ wnuki), które często tylko czekają aż mamusia /tatuś / dziadek / babcia umrze aby przejąć mieszkanie.

2012-11-24 10:46

na babcine mieszkanie, ja wolę czyhać.

2012-11-24 10:57

a celem życia nie jest dobrze żreć

2012-11-24 12:05

tak, najważniejsze jest aby zabrać do grobu mieszkanie i oszczędności życia, bo nigdy nie wiadomo, czy się z tego po śmierci nie skorzysta....

2012-11-24 12:20

a nie lepiej sprzedać i sobie pożyć?

2012-11-24 12:53

a jak taka osoba sprzeda mieszkanie, to gdzie będzie mieszkać ? Poza tym skąd ktoś może przewidzieć jak długo będzie żyć ? A tak, to mieszkanie przejmuje jakiś fundusz, starszy człowiek dalej w nim mieszka i jeszcze dostaje kilkaset zł miesięcznie.

2012-11-24 13:05

Staruszki sprzedają mieszkanie i wrzucają na konto, żeby czerpać procenty z lokaty. Wraz z innymi seniorami wynajmują sobie duże mieszkanie. Oszczedności mamy spore: czynsz rozkłada się na więcej osób. Płacą jeden podatek śmieciowy 70złotych od całości.

I teraz: sprzedają mieszkanie za 250 tys. na lokacie da to 1000 zł miesięcznie. Wynajmując w 4 mieszkanie 4 pokojowe płacą razem: 1500 odstępne, 700 czynsz, 70 śmieci plus TV itp. 2400zł / 4 osoby daje **600zł / osobę**

Liczymy koszty życia samemu: czynsz 300zł, śmieci 70zł, plus TV mamy 400zł.

Niby mieszkanie razem wychodzi 200zł drożej. Ale ale.. mamy **1000zł** z lokaty. Zostaje zatem więcej na imprezy no i jest z kim pogadać. Niby te 200 tyś zje inflacja, ale co z tego. Po 20 latach nadal mamy 200 tyś zł. A jak szybciej wykitujemy to spadek zostawimy temu komu chcemy, a nie lichwiarzom.

2012-11-24 13:26

Chodzi mi tu o aspekty psychiki. Obcym sobie osobom może przeszkadzać to, że ktoś nie posprzątał w łazience czy kuchni. Jeśli w mieszkaniu 3 pokojowym będą mieszkać 4 osoby, to komuś może przeszkadzać chrapanie. Ktoś zapomni gdzie odłożył pilota do TV i też będzie kłótnia... Nie można przyjąć założenia, że ludzie się polubią i że zawsze będą się lubić. Tak więc to jest dobre wyjście, ale dla niewielkiej grupy ludzi. Natomiast podpisując umowę z funduszem, mieszka się tam gdzie się mieszkało i nikt obcy nie kręci się po mieszkaniu, z tym, że miesięcznie ma się mniej pieniędzy do dyspozycji niż w sytuacji powyższej. No ale coś za coś.

2012-11-24 13:44

więc nie ma mowy o mieszkaniu w dwójkę w pokoju. Każdy ma swój TV. Te kilka stów na łebka w kieszeni wystarczy na opłacenie pomocy domowej która raz na 3 dni przyjdzie i posprzata kuchnię i łazienkę - problem sprzatania zatem z głowy. To nawet lepiej niż sprzatać samemu własne mieszkanie.

Natomiast co do "funduszu", podziwiam argumenty mające przekonać do odania czegoś wartego 250 tyś za 50 tyś.

2012-11-24 13:57

Bo tak jest łatwiej. W sytuacji o której piszesz, ludzie muszą mieć zaufanie do siebie. Muszą tolerować swoje nawyki. Muszą pogodzić się z tym, że nie są sami w mieszkaniu i nieraz trzeba poczekać aż się zwolni kibel. Trzeba akceptować to, że ktoś może zaprosić swoją rodzinę i np. dzieci, które będą hałasować. A plusem jest to, że można z kimś pogadać i są niższe koszta utrzymania. A argumenty za "funduszem" są takie, że fundusz załatwia wszystko. Jeśli komuś dobrze się żyje w samotności lub tylko z żoną, to nie musi nic w swoim życiu zmieniać a i tak dostanie np. te 500 zł. Chodzi o to, że gdyby nie te fundusze to wiele osób na starość nie miałoby żadnego zysku z tego, że mieli mieszkanie na własność. To byłoby jak mieszkanie w mieszkaniu komunalnym. Lub nawet gorzej, bo za mieszkanie własnościowe się zapłaciło, ale już się na tym nic nie zyska.

2012-11-24 15:56

a nie starców z własnymi przyzwyczajeniami, otępieniem, małą zdolnością adaptacyjną do nowego środowiska... Mówią, że starych drzew się nie przesadza.

2012-11-26 13:13

otępiałych, zaczadziałych, szukających swoich strzykawek z pawulonem, albo pampersów:))

2012-11-25 12:53

Ale nie kazda rodzinka "czycha"

2012-11-24 10:48

wolałbym już wiecznie wynajmowac mieszkanie

2012-11-24 12:53

o co chodzi z tym niewolnictwem ?

2012-11-24 10:59

2012-11-24 12:07

Przejmują mieszkanie warte kilkaset tysięcy, wypłacają 500 zł miesięcznie, z czego potrącają 350 zł na czynsz do spółdzielni, a więc do wypłaty dla dziadka/babci 150 zł miesięcznie....

2012-11-24 12:57

Czyli 500 zł są do przodu, bo opłaty i tak by wnieść musieli. Poza tym w chwili śmierci takie osoby i tak stracą te mieszkanie i wówczas już żadnej rekompensaty za nie nie dostaną. Nawet tych 500 zł. A tak to przynajmniej przez kilka/kilkanaście lat zanim umrą skorzystają z tych dodatkowych pieniędzy.

2012-11-24 17:41

chyba jałmuzny a nie dodatkowych pieniędzy

2012-11-25 07:39

I będzie to tip-top lege artis

W życiu bym nie podpisał takiej umowy. Jak ktoś ma duże mieszkanie

to nich je wynajmuje--lepiej na tym wyjdzie

2012-11-25 16:10

Ale wówczas i firma, która upadła nie przejmie mieszkania - czysty zysk dla emeryta. Wówczas podpisuje nową umowę z innym funduszem i jeszcze więcej na tym zarobi, bo będzie starszy.

2012-11-25 16:18

2012-11-24 12:26

co by statystyki nie mówiły tu jest bieda a ludzie w biedzie zrobią wszystko.... doczekalismy sie...

2012-11-24 12:58

Zatem w UE i USA jest jeszcze większa bieda niż w Polsce... Widać byłem w błędzie.

2012-11-24 12:26

A najgorsze, jak zaraz zaczną się upadłości tych firemek, niczym Amber Gold... co jest bardzo prawdopodobne, jeśli starsi nie dość szybko będą chcieli odejść z tego świata, a sprzedaż nieruchomości nie pójdzie tak szybko. I co wtedy - ani mieszkania ani pieniędzy... Może pan Roch wypłaci?

2012-11-24 13:01

Tyle, że te osoby podpisały umowę. Umowa obowiązuje obie strony. Jeśli dany fundusz przestanie się wywiązywać ze swoich zobowiązań (czyli przelewać miesięczne raty za mieszkanie na konta tych emerytów/emeryta), to umowa traci ważność. A przynajmniej tak być powinno.

2012-11-24 13:08

Twoje ostatnie zdanie mówi wszystko. Tak powinno być ale nie będzie. Żyjemy w świecie bezprawia i cwaniactwa.

2012-11-24 13:31

a dlaczego niby tak ma być ?

2012-11-25 07:42

i to nie tylko w Polsce... Skoro ogłosił upadłość to nie ma kasy,

skoro nie ma kasy to znaczy że narobił długów, czemu wierzyciele

nie mają być zapokojeni z majątku firmy??

2012-11-25 16:13

Bo nie można zerwać/zakwestionować legalnej umowy. To dlatego np. syndyk masy upadłościowej wypłaca pieniądze byłym pracownikom upadłej firmy. Jakiś wierzyciel mógłby przecież powiedzieć, że to nie fair, bo byli pracownicy słabo pracowali i sami przyczynili się do upadłości... i to tyle.

2012-11-26 09:19

Będzie nią jak spłaci seniorów, a skoro splajtowało to by wierzyciele przejęli mieszkanie najpierw trzeba spłacić resztę długu.

To tak jak z flota mini po plajcie OLT, wróciły do właściciele, bo nie zostały jeszcze przez OLT spłacone. Tak samo tutaj, ponieważ tylko część zobowiązań z seniorami została opłacona jedyne co wierzycielowi pozostaje to prawo do udziału w zyskach ze sprzedaży mieszkania po śmierci staruszków proporcjonalnie do wypłaconej im kwoty.

Ale to o ile umowa jest spisane na poważnie, a nie przez firmę krzak chcącą jak najszybciej jak najwięcej ludzi oskubać. Lepiej celować w banki chcące skubać ludzi długoterminowo, bo te starają się zachować dobre imię i w tym celu skubią nas systematycznie po troszku, a nie gwałtownie. Dzięki temu skubią miliony a nie tysiące ludzi, ale przynajmniej z punktu widzenia klienta jest to korzystniejsze.

2012-11-26 11:49

ale emerytury też ni ma a przecież sprzedał mieszkanie _za ekstra kasę_

A poza tym w sądzie zwłaszcza w Bolandyjskim sądzie, zwłaszcza

w prowincji Budyniogród ww . Bolandii to Rysiu-prezes wie jaki

powinien być wyrok w/s Kancelaria reprezentująca naciągaczy

vs 80 letni dziad...

2012-11-24 12:43

2012-11-24 13:02

Ale w jaki sposób ? jak można zarobić na kimś, komu się płaci miesięcznie kilkaset zł ?

2012-11-24 13:23

2012-11-24 13:28

no to proszę o jakieś wyliczenia, argumenty

2012-11-24 17:44

400-600 zł miesięcznie za mieszkanie warte 300 000. Rocznie więc emeryt dostanie 7200, po 10 latach 72 000, po 20 latach 144 000 i jest to dopiero POŁOWA wartości

2012-11-24 18:12

No to i tak lepsze to niż nic, ja tam bym wziął nawet 10%. Czasem sklep robi przecenę towarów, których nie może sprzedać. Nierzadko na tym traci, ale woli zarobić stracić 50% czy 70% wartości produktu niż 100%. Tu jest podobnie. Rodzina (jeśli ktoś ją ma) nie chce wspomóc biednego emeryta, więc ten idzie do funduszu aby dostać trochę kasy w zamian za mieszkanie.

2012-11-24 20:00

że masz coś wspólnego z tymi funduszami, inaczej byś takich kretyństw nie pisał(a). Oddac mieszkanie za 10% wartości może tylko idiota.

2012-11-24 21:03

lepiej oddać za 10% niż za darmo...

2012-11-26 13:05

teraz 300000, za 5 lat z racji "wieku" lokal będzie taniał. Do tego spadek wartości związany z budową nowych mieszkań.....a ile pożyje emeryt - czysta loteria.

2012-11-26 13:44

Realnie.

A co jeśli emeryt pożyje 30 lat?

2012-11-26 19:11

a wiesz jakie szanse że dożyje do 100-ki? Tez mi argument..

2012-11-24 13:29

Bardzo prosto. Od początku. Bierzesz mieszkanie na kredyt po 30 latach oddajesz im drugie tyle. Masz już te 55 lat zostaje Ci 12 do emerytury. Jakoś tam sobie żyjesz.

Emeryturka oddajesz mieszkanie, za które przepłaciłeś już 100% biorąc kredyt i dostejsz magiczne 1000 zł (oby tyle). Mieszkanie jest warte 300 tyś. Żyjesz na emeryturze 10 lat x 12 x 1000 - czyli ile na Tobie zarobili? Kolejne 180 tyś.

Nabijaj kasę prywatnym instytucjom, które nie zostały utworzone po to żeby pomagać, tylko dla zysku.

2012-11-24 13:46

Tylko po co umierającemu człowiekowi świadomość tego, że jest właścicielem mieszkania ?

2012-11-24 13:57

ano po to, żeby tę nieruchomośc przekazać komuś, kto na to zasługuje, a nie hienom.

2012-11-24 14:34

Zgadzam się. Dzieci/wnuki to często takie hieny, które za życia nie interesują się losem emeryta, a czekają tylko na spadek. A instytucja finansowa da przynajmniej połowę emerytury i to co miesiąc.

2012-11-24 15:29

gamoniu

2012-11-24 18:14

Do amber gold ludzie wpłacali pieniądze. Natomiast tutaj jest odwrotnie, to ludzie obiecują mieszkanie w zamian za miesięczną "rentę". A jak instytucja przestanie płacić (bo zbankrutuje), to emeryt zachowa i kasę i mieszkanie, chyba że bankruta ktoś inny wykupi biorąc na siebie zobowiązania.

2012-11-24 23:12

A co jezeli instytucja sprzeda mieszkanie?? Sam fakt sprzedaży będzie legalny zobowiązanie wobec osoby starszej instytucja miała a nie nowy właściciel domu.... Prostę zbrodnia doskonała osoba starsza pozbyła sie i domu i pieniedzy

2012-11-25 16:17

Bo umowa tego nie przewiduje. Podobnie jest z kredytem. Bank jest właścicielem mieszkania do momentu kiedy kredyt nie zostanie spłacony. Jeśli kredytobiorca spłaca kredyt, to bank nie może sprzedać tego mieszkania. W odwróconej hipotece jest tak samo, dlatego jest to takie korzystne dla emerytów. Mogą oni mieszkać w mieszkaniu do swojej śmierci i nikt ich wyrzucić z niego nie może.

2012-11-24 16:01

Niech taka osoba co zasługuje zapewni przynajmniej to co proponuje " odwrócona hipoteka ". Jednak takie padalce liczą, że mieszkanko skapnie im za free. A tu taki zonk..

2012-11-24 20:08

że traktujesz ludzi dookoła jak padalców :( swoją drogą to tylko niejadowite jaszczurki...

2012-11-25 08:09

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Prezes zarządu Swissmed Centrum Zdrowia. Ukończył Uniwersytet Gdański, Wydział Prawa i Administracji. W latach 1990 -1993 Okręgowa Izba Radców Prawnych w Gdańsku. Do dziś wpisany na listę Okręgowej Izby Radców Prawnych w Gdańsku. 1989-1994 Urząd Miasta Gdańska. 1997-1998 radca prawny w spółce Theo Frey Polska w Gdańsku. 1993 – 2006 własna kancelaria radcy prawnego w Gdańsku. Spółką Swissmed kieruje od 1998 roku.

Filmy

Filmy