Gra dewelopera z Gdańska hitem

30 kwietnia 2024

(15 opinii)

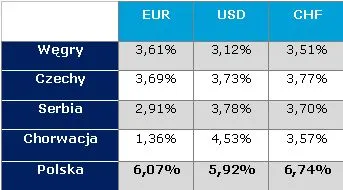

Krajowe instytucje finansowe zarabiają na spreadch walutowych niemal dwa razy więcej niż banki w innych krajach Europy Środkowowschodniej - obliczyli analitycy porównywarki finansowej Comperia.pl. Średnia dla naszych banków jest skutecznie zawyżana przez takie banki, jak Getin, czy Polbank, w których to spready biją absolutne rekordy.

2011-04-14 13:30

Nie bardzo rozumiem o co cały hałas. Ludzie wiedzieli, na jakich warunkach biorą kredyty (między innymi wiadomo było, że banki zrobią co chcą z kursami walutowymi) więc o co chodzi? Nie widzę tutaj powodu do litowania się na kredytobiorcami, którzy przecież mogą w każdej chwili swoje kredyty refinansować. Bank oczywiście stara się zarabiać jak najwięcej i chwała mu za to bo bank to biznes z nie instytucja dobroczynna.

Polak jak to Polak, nie doczyta albo podpisze w pośpiechu - jaki jest sens podejmowania jakiejkolwiek akcji? Trzeba powiedzieć, "następnym razem się lepiej zastanówcie" i na tym zakończyć.

Dlaczego tak piszę? Ano nie mam kredytu ze frankach, ale mam przeczucie że jak bank nie będzie mógł zarabiać na kredytach walutowych, to sobie to w jakiś sposób zrekompensuje na mnie - a ja czytam co podpisuję. Po prostu nie chcę płacić za innych i tyle.

2011-04-14 15:07

Tu nie chodzi o halas tylko artykul uswiadomi przyszlych kredytobiorcow w walucie.

Dlaczego tak piszesz? - bo chyba Cie nie stac na zaden kredyt i masz okazje tutaj

sie 'wyladowac' :)

2011-04-14 13:39

Problem w tym raczej, że banki stosują nieuczciwe zapisy w umowach, że KLIENT nie może np. spłacać raty bezpośrednio w walucie CHF. Poszlibyśmy do kantoru i z pewnością dużo taniej kupili franki. A tak jako klient zmuszona jestem kupować je w banku (to takie są w 99% warunki) i to uważam za spore nadużycie. Powinna być wolność wyboru - najważniejsze bym spłacała a co bank ma do tego skąd wezmę ratę (czy kupię franki w kantorze, czy kupię w banku po ich przeliczniku). To mnie denerwuje najbardziej.

2011-04-14 13:55

Wolność wyboru była przy podpisywaniu umowy. Przecież nikt ci tego kupowania waluty od banku nie narzucił siłą - pod tym widnieje twój podpis.

2011-04-14 16:25

dokladnie

ja co miesiac biegam do kantoru, jest to troche wnerwiajace ale 40-50zl zostaje w portfelu..

2011-04-15 02:12

2011-04-15 02:12

2011-04-14 16:09

też mi nowość

2011-04-14 20:10

Ja rok temu zmienilem, podpisalem aneks (za 200 zl) i splacam we frankach. Kredyt wziety w banku BPH 5 lat temu.

2011-04-14 23:01

I co z tego, że można spłacać kredyt w danej walucie, jeśli i tak trzeba ją gdzieś kupić i wszędzie są spready (np. w kantorach). Bzdurny hałas i udogodnienie, z którego prawie nikt nie korzysta... A rankingi spreadów są wszędzie, więc wiadomo który bank jakie nalicza - wystarczy to uwzględniać w kosztach kredytu i ewentualnie zrezygnować z oferty tych banków które mają je największe...

2011-04-14 23:08

ciemna masa umów nie czyta

2017-10-25 16:24

Argumenty że ludzie wiedzieli co podpisywali wskazuje na całkowite nie zrozumienie problemu. Chodzi o takie kształtowanie węzłów obligacyjnych, aby były one prawidłowe i spełniały parametry przyjęte w praworządnym państwie. Bank wiedzą ale nie stosują i w tym jest problem. Od 10 leci SN i inne organy wskazują że zmienność jest możliwa, ale kształtowana obiektywnie a nie w oparciu o widzimisię tego czy innego prezesa banku zainteresowanego wynikiem kierowanej instytucji. Wg tej ideologii za dopuszczalne rozumiem należałoby także dopuścić zamykanie przez bank w komórkach o chlebie i wodzie, gdyby np. rata nie była spłacana? Jakoś nikt takich głupot nie opowiada pisząc że wiedziały gały co brały. Tylko że często te gały wiedziały, ze na treść umowy składa się nie tylko podpisywana szmata zwana umowa, ale także zasady współżycia społecznego,ustalone zwyczaje oraz przepisy prawa w tym i UE. Skąd biorą się te komentarze o charakterze ocennym zamiast polemika merytoryczna z problemem? Bank ukrywał spred którym kreował sobie jak chciał koszt kredytu i oprocentowania i tyle, jakby nie miał nic do ukrycia, to by to opisał prawidłowo a nie w oparciu o widzimisię presesunia i jeszcze zapisał to klientowi w CKK podając wzory przeliczeniowe i modele. Jakby bank był uczciwy a chciał jedynie nie deprecjonowac wartości kredytu to wystarczyło mu oparcie o jednolity kurs waluty z NBP, ale nie starczyło bo chodziło o co innego, o zarobek kreowany dowolnie. Niech miarą dowolności będzie fakt, że spready w RP były wyższe stosowane przez bank niż za granicą, to co nie jesteśmy w układzie systemowym i u nas akurat jest tak drogo? Jakby presesuniowi pozwolić to spready by sobie poustawiał na każdy dzień spłat kredytu i na 120% i więcej tylko wtedy miałby palone opony w siedzibach banku. Strach przed śmiesznością i pazernością wizualną to chyba nie jest środek prawny obrony konsumentów przed takimi umowami, każdy kto chce to widzi gołym okiem.

Dlatego prowadźmy merytoryczną dyskusje co jest prawidłowe a co nie, a nie przypisywanie kredytobiorcom frankowym pejoratywnych ocen. Nawet gdyby zarabiali na denominacji, a nie zarobią, to chodzi o zasadę, a bank tak ustawił że im większa fluktuacja kursu w górę tym większy zarobek banku, a im mniejsza, to bank nic nie traci, bądźcie spokojni bank sobie krzywdy w umowie nie zapisał, tylko same konfitury.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

MBA, ACCA, biegły rewident, Partner Spółki Rewit Księgowi i Biegli Rewidenci, od listopada 2013...

Filmy

Filmy