Filmy

Filmy

Polskie perfumy. Warto stawiać na lokalne inspiracje

5 marca 2024

(72 opinie)

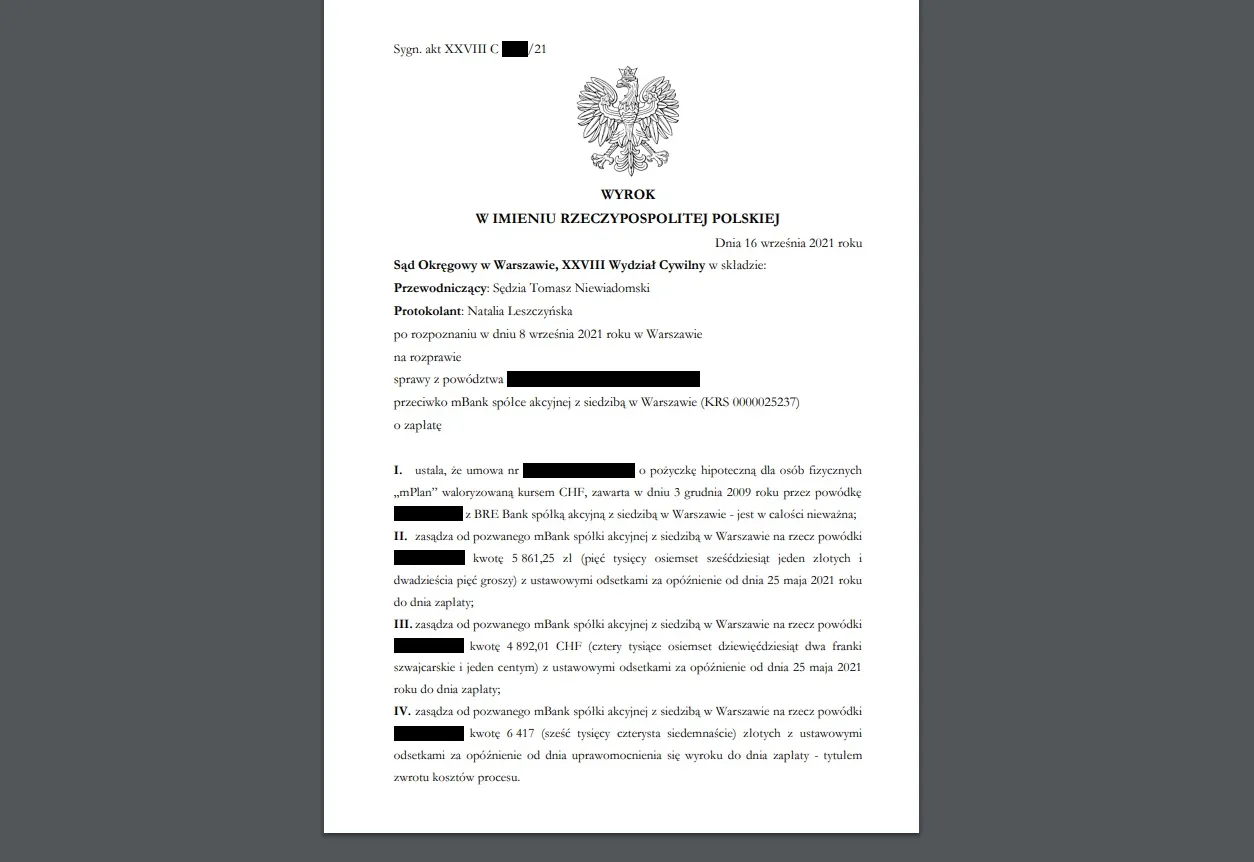

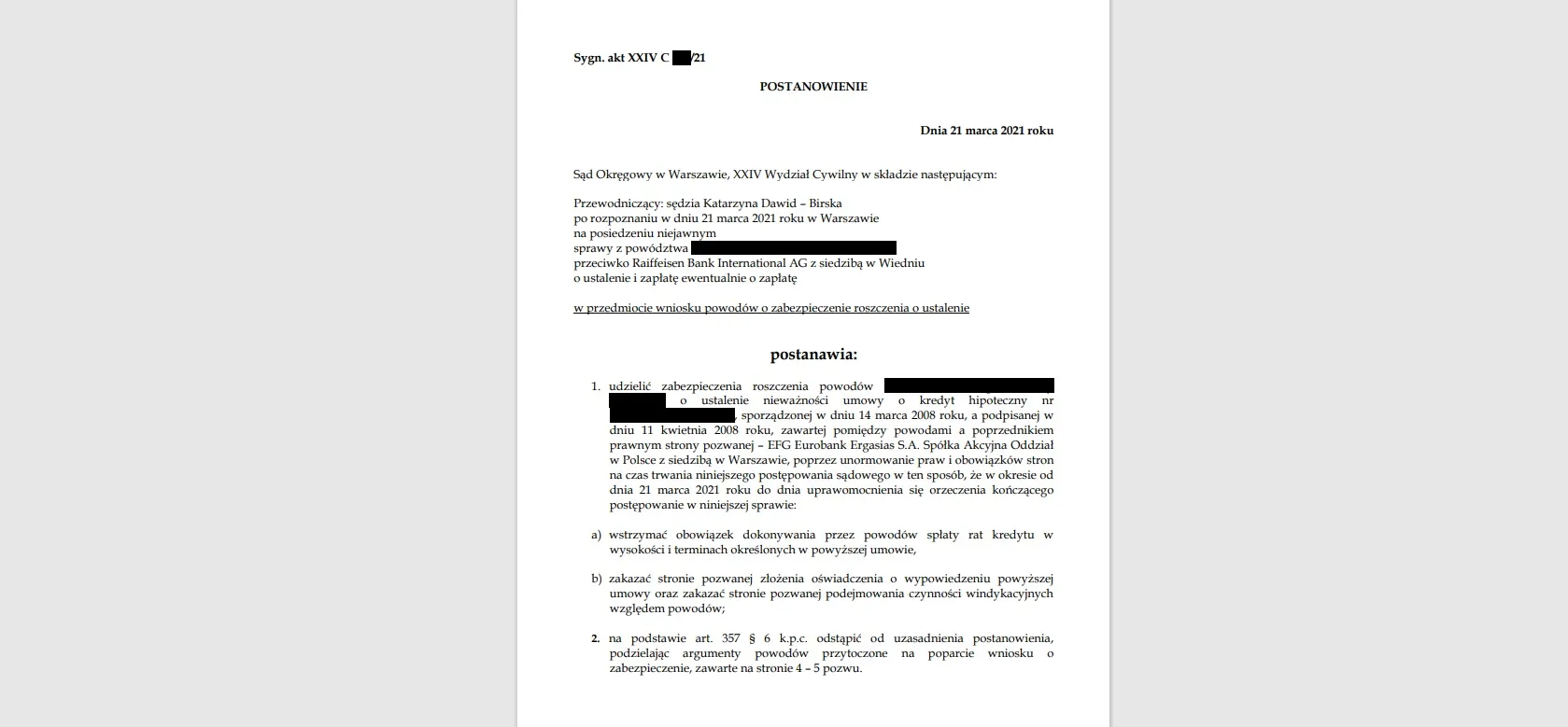

Kredyty frankowe wciąż stanowią nierozwiązany problem dla wielu kredytobiorców. Wysoki poziom inflacji, brak systemowych ugód oraz najwyższy od lat kurs franka szwajcarskiego skłaniają konsumentów do dochodzenia swoich praw w sądzie.

* możliwość dodania komentarzy lub jej brak zależy od decyzji firmy zlecającej artykuł

2022-01-13 17:35

A co z kredytem w euro? Można również liczyć jakieś wsparcie, korzystny wynik w sądzie czy to tylko cały czas o franki chodzi?

2022-01-13 17:58

Niedawno był wyrok dla kredytu w euro. Wygrany. Umowa unieważniona.

2022-01-14 03:16

Czytałem wczoraj że zaskarżyli kredyt w euro i wygrali.

2022-01-13 19:07

W 2003 roku pani stwierdzila ze nie mam zdolnosci kredytowej na 120.000 zl ale mam we frankach. I ze kredyt miesiecznie w zl bedzie wynosil 800 zl a we franku tylko 450. Prosze pana wszyscy obecnie biorą kredyty we franku to bardzo dobra opcja i frank jest bardzo stabilny od lat. Zachecam szczerze do tego rozwiazania we franku. Dziekuje dobranoc

2022-01-14 06:10

I wziąłeś to na swoje ryzyko. To jest głupie tłumaczenie przecież niema waluty że sztywnym kursem. I prawda jest taka, że to była opcja korzystna finansowo ale obciążona ryzykiem. Niestety to ryzyko stało się realne.

2022-01-14 08:04

o jakiś makler, bankier? Ja biorąc kredyt nie miałem doświadczenia ekonomicznego, nie podróżowałem, skończyłem szkołę i zacząłem pracę i idąc do banku byłem pewny że jest to instytucja zaufania publicznego i to oni się znają co jest dla mnie najlepsze tak jak ja wiem jak położyć podłogi czy żona jak uszyć sukienkę i nikt nie wnika jakimi nićmi czy klejami to robimy.

Łatwo się mówi jak się samemu nie przeżyło.....

2022-01-14 16:33

Ja mialem identyczną sytuację tylko że różnica pomiędzy Frankiem A złotym była około 100 zł na korzyść franka mimo to chciałem kredyt w złotych nauczony doświadczeniem moich rodziców że inflacja wcześniej czy później zje kredyt w złotych niestety odmuwoono mi kredytu w złotych. Chcąc kupić mieszkanie musiałem wziąć kredyt we frankach 2007 r i na starcie straciłem 17 tys zł bo w momencie podpisania umowy frank stał ok 3 zł a w momencie uruchomienia kredytu spadł do prawie 2 zł. Nie dostałem tych pieniędzy a spłacać muszę

2022-01-17 12:37

Pani napisała, że nie miała zdolności w PLNach! ale jakimś cudem miała w CHFach...takie były czasy

2022-01-13 21:52

Nawet pierwsi cinkciarze ( jak ktoś wie kto to był) bez obrazy! Udawali głupków! Przepraszam!! Zarabiając w USD brał kredyt w CHF! A dzisiaj idzie do sadu!!! Bo nie wiedział, ze dolar, czy chf może wzrosnąć ! Lub osłabnąć ! paranoja!

2022-01-13 22:26

Tylko gościu malinowy...widzisz, banki wcale nie miały tych CHF!

Jeszcze nie kapujesz!??

2022-01-13 22:31

Współczuje tym co pozawierali ugodę bank wam zamydlił oczy a nie zastanawia Was to ze dopiero teraz wyszli z propozycja ugody kiedy inflacja leci w góręniby darowali Wam dziesiątki czy setki tysięcy a zaraz i tak to do nich wróci z Waszych portfeli

2022-01-13 23:15

Potwierdza się tym samym fakt że banki oszukały .... bo skoro frankowicze powinni posiadać "podstawowa" wiedzę w tej kwestii to banki na pewno taką wiedzę posiadaly ..więc celowo wpuszczały swoich klientów w "maliny" ...

2022-01-14 01:38

teraz ignoranci i znafcy wszelkiej maści będa sie produkować, że trzeba było nie brać w walucie obcej takie gadanie po 20 latach co mozna było zrobić w rozmowie z bankiem:) ci co krytykują frankowiczów to albo dzieci albo zwykli hejterzy co mieszkaja z teściową bo nie ma wyjścia. Fakt jest taki że zwykli ludzie zostali oszukani przez banki i doradców finansowych na masowa skalę , którzy wciskały na siłę kredyt frankowy bo dobry tani i każdy bierze i ja też wziąłem i moj szwagier ma i sąsiad też co jest szychą w banku bo to okazja życia.

2022-01-14 06:17

Bo to była okazja z ryzykiem, które się spełniło. Trochę to było naiwne, że przez 20lat kurs franka się nie zmieni. Każdy kredyt jest obarczony ryzykiem wynikającym z długiego kredytowania i nie możliwości przewidzenia co się będzie działo na rynku finansowym. Jaki będzie kurs waluty, w PLN jaki oprocentowanie. Część ludzi jednak wzięła kredyty w PLN choć też mogli we frankach. Czy teraz jak oprocentowanie skoczy wysoko też im pomożemy w spłacie?

2022-01-14 10:05

Widać ze nie masz pojecia o branży

2022-01-13 23:58

Nie bierzcie kredytów. Nie dajcie się omamić. Długi czynią z Was niewolników!

2022-01-14 01:08

Mam w Geting banku, też mocno umoczony w te kredyty bank, nie proponują żadnych ugód i nie będą proponowac bo ich podobno nie stać. Wygrywają ludzie z nimi w sądach, jest sens ich pozwać?

2022-01-14 02:32

Oczywiście pozywają, weź jakaś kancelarie.Nasze umowy były skonstruowane na naszą nie korzyść.Tylko sądowo to rozwiążesz, choć ja już mam długa drogę,ale teraz dużo się zmieniło na początku wszystko szło opornie , dużo czekania np opinia rzecznika finansowego ,teraz tego już nie czeba

2022-01-14 10:15

Warto zanim ogłoszą upadłość

2022-01-14 05:59

Przecież każdy miał wybór. Nie wiedzieli, co podpisują? Ja brałem w złotówkach, a Frankowi się ze mnie śmiali iż płacę więcej. Teraz ja będę potrzebował pomocy, bo rata kredytu będzie wyższa niż przy jego zaciąganiu.

2022-01-14 08:41

Jeszcze chce ci sie pisac takie bzdury ?

Trolem byles jestes I zostaniesz !!!!!!!

2022-01-15 00:19

2022-01-14 10:53

Nie jest prawdą że sądy wstrzymują spłatę kredytu. Ja mam spłacone ponad 80%kredytu. Kwota zwrotu to dwa razy tyle, a sąd nie wstrzymał mi spłaty. Sąd apelacyjny również mimo że miesiąc wcześniej ten sam sądy innemu kredytobiorcy pozytywnie rozpatrzył wniosek. Wszystko zależy od sędziego.

2022-01-14 19:59

Ale kapitalu ze startu nie masz spłaconego i masz sprawe w Gdańsku zapewne. Zażalenie rozpoznaje sad równorzędny i zapewne Twoja sprawa została dawno wniesiona.

2022-01-14 14:50

a gdzie moje pytanie o to, dlaczego ogłaszający się nie złożył sprawozdania finansowego za 2020 r.? a rozumiem, pecunia non olet.

2022-01-14 20:00

A czytałeś odpowiedź na Twoj komentarz?

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Z wykształcenia inżynier elektryk, zbudował i rozwija jedną z najsilniejszych marek branży...