Kredyty frankowe wciąż stanowią nierozwiązany problem dla wielu kredytobiorców. Wysoki poziom inflacji, brak systemowych ugód oraz najwyższy od lat kurs franka szwajcarskiego skłaniają konsumentów do dochodzenia swoich praw w sądzie.

tak, prowadzę proces sądowy z bankiem

40%

skłaniam się do skierowania pozwu do sądu

41%

prowadzę rozmowy ugodowe z bankiem

7%

nie zamierzam dochodzić swoich praw

8%

Z najnowszych statystyk wynika, że w sądach toczy się już ponad 70 tys. procesów sądowych związanych z kredytami frankowymi.

Jednocześnie pomimo braku wyczekiwanej uchwały Sądu Najwyższego, w sądach ustabilizowała się już linia orzecznicza, która jednoznacznie stanęła po stronie konsumentów.

Z zapadających obecnie wyroków 95 proc. jest korzystnych dla konsumentów i prawie wyłączenie są to ustalenia nieważności umów kredytowych.

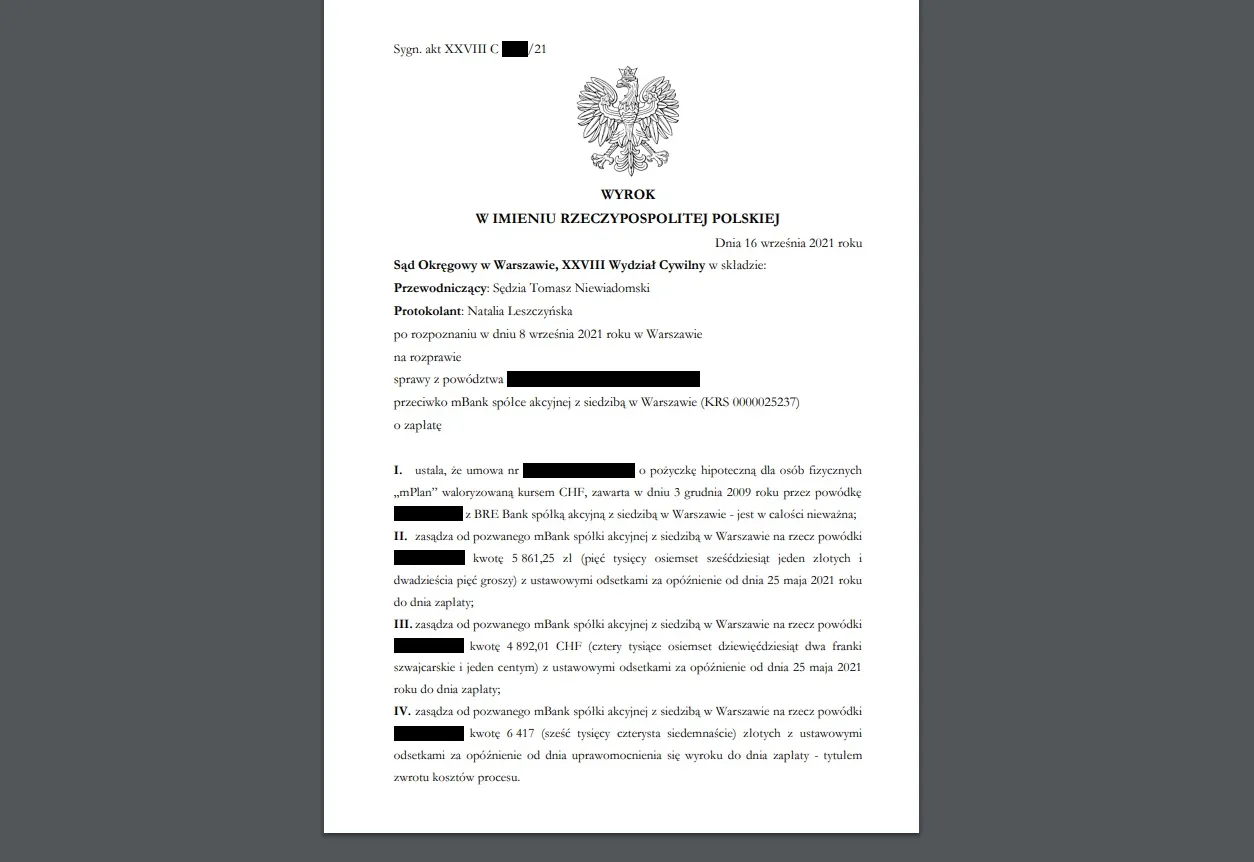

Nieważne kredyty frankowe

Ustalenie nieważności umowy kredytowej jest najdalej idącym rozstrzygnięciem i najkorzystniejszym dla konsumenta.

Ponadto sądy równocześnie nakazują zwrot kwot nadpłaconych nominalnie kredytów. Z momentem zapadnięcia prawomocnego wyroku, konsument zwolniony jest z obowiązku spłaty kredytu i na podstawie takiego wyroku sąd wieczystoksięgowy wykreśli hipotekę bankową.

W ostateczności konsument powinien zwrócić bankowi taką ilość polskich złotych, jaka została wypłacona przy uruchomieniu kredytu, bez żadnych kosztów, odsetek, opłat i wynagrodzenia.

Rozliczenie się nie powinno stanowić problemu dla konsumentów, ponieważ po ponad kilkunastu latach obsługi kredytu, konsument spłacił lub zbliża się do spłaty wypłaconego przez bank kapitału.

Ponadto należy zaznaczyć, że konsument poza procesem sądowym może złożyć oświadczenia o potrąceniu wzajemnych kwot do rozliczenia się z bankiem. Nie ma obowiązku dysponowania środkami pieniężnymi w wysokości wypłaconego kredytu, a teoria dwóch kondykcji nie wyklucza potrącenia wzajemnych roszczeń.

Sektor bankowy zastrzega w komunikatach, że należy się im wynagrodzenie za korzystanie z kapitału. Jednakże już w chwili obecnej wskazane roszczenia banków nie spotkały się z aprobatą sądów powszechnych, a świadczy o tym chociażby znikoma liczba sporów sądowych wytaczanych przez banki.

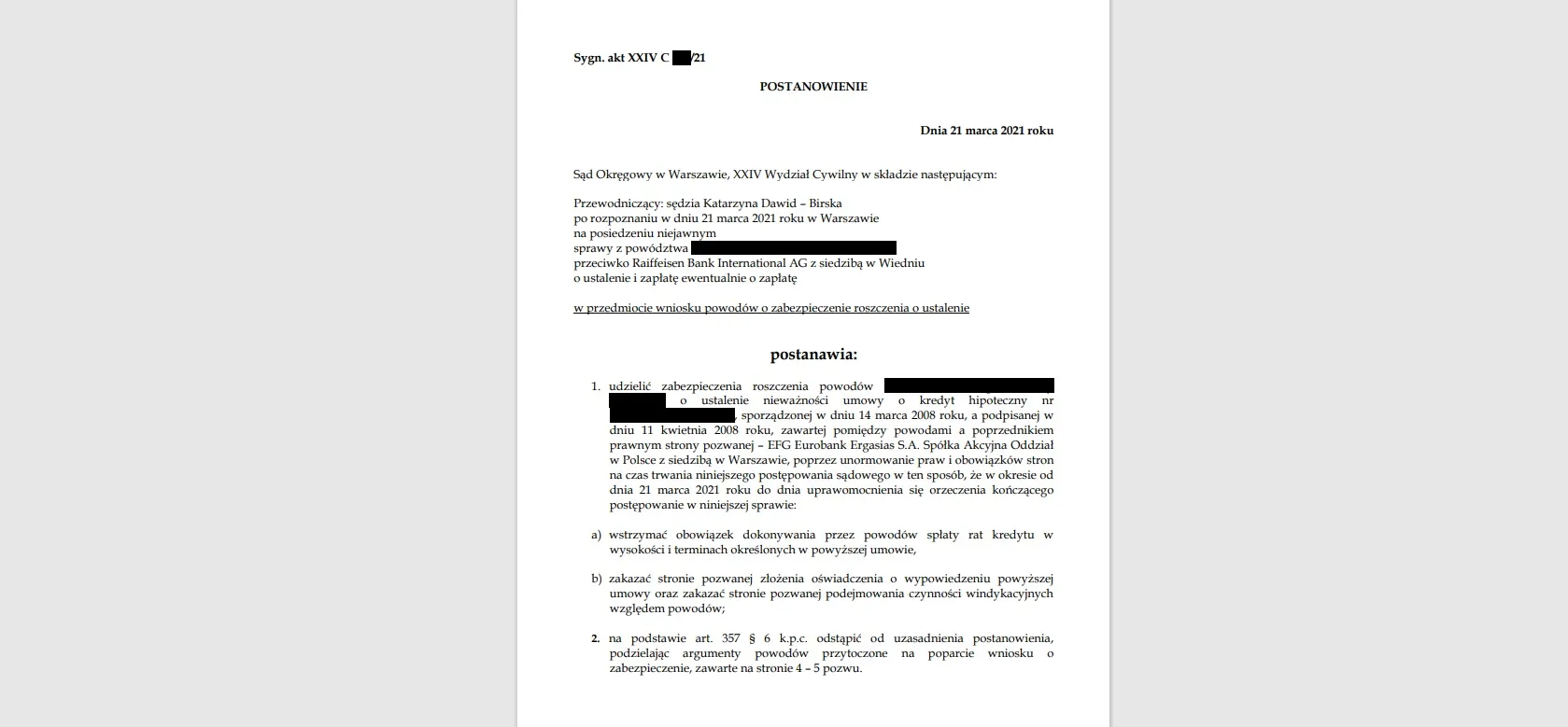

Wstrzymanie spłaty kredytu

W trakcie procesu sądowego istnieje możliwość zabezpieczenia roszczenia i wstrzymanie spłaty kredytu przez okres trwania procesu sądowego. W 2021 r. we wszystkich sprawach klientów kancelarii, przy spłaconym nominalnie kapitale, sądy wstrzymały spłatę kredytów.

Pomimo złożonych przez banki zażaleń, wszystkie zabezpieczenia zostały podtrzymane.

Brak systemowych ugód

Pomimo zapowiedzi systemowego rozwiązania problemu kredytów frankowych, dotychczas nie wypracowano jednolitego stanowiska banków co do ugód frankowych.

Każdy z banków stosuje własną politykę dotyczącą ugód. Przeważająca część odmówiła przystąpienia do ugód według rekomendacji KNF. Część banków nie przewiduje zawierania jakichkolwiek ugód, ponieważ posiadają wydzielone portfele kredytowe, które obsługiwane są jedynie operacyjnie, a dla kolejnej część banków wiązałoby się to z naruszeniem istotnych rezerw kapitałowych lub upadłością.

Niewielka część banków oferuje ugody, które odbiegają od rekomendacji KNF i są niekorzystne dla konsumentów np. poprzez przeliczanie kredytu po zawyżonym kursie lub nierozliczanie kredytu wstecz. Jeżeli nawet zostanie zaoferowana ugoda według rekomendacji KNF, to po przeliczeniu okazuje się, że po kilkunastu latach spłaty kredytu pozostaje do spłaty kwota, zbliżona do kwoty z początku umowy. Ponadto rosnąca stawka WIBOR i oprocentowanie kredytów złotowych niekorzystnie wpływają na skłonność frankowiczów do zawierania porozumień.

Weryfikacja umowy kredytu frankowego

Nieodpłatną weryfikację umowy i konsultacje wraz z wyceną można uzyskać, korzystając z poniższych danych kontaktowych. Każdy z klientów kancelarii uzyskuje wsparcie dedykowanego prawnika, specjalizującego się w sporach z instytucjami finansowymi.

- przez formularz kontaktowy na stronie www.financecare.net.pl

- drogą e-mailową: kancelaria@financecare.net.pl

- telefonicznie: 723 030 903

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Filmy

Filmy