"Uśmiechnięty" kolos w Porcie Gdynia

2 maja 2024

(44 opinie)

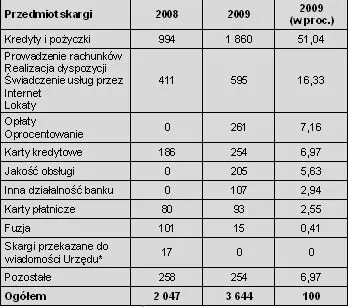

W ciągu trzech minionych kwartałów do Komisji Nadzoru Finansowego Polacy złożyli niemal 2,6 tys. skarg na banki. Na co się żalą? Przede wszystkim na przerastające ich możliwości kredyty.

|

|

2010-10-12 15:08

Szacowanie zdolności kredytowej przez bank nie służy klientowi - ono służy wyłącznie bankowi i zwalanie winy na bank za niemożność spłaty kredytu jest moim zdaniem szczytem nieodpowiedzialności.

Można przyjąć analogiczną sytuację w innym obszarze - czy salon samochodowy uzna reklamację klienta, uzasadniając że spalanie auta- pomimo że zgodne ze specyfikacją - jest wyższe niż może sobie pozwolić?

2010-10-12 15:22

Oczywiście masz rację. Bank sprawdza czy klient będzie mógł spłacić kredyt, innymi sprawdza czy na kliencie zarobi. To, że ktoś wziął za dużo kredytów to już nie jest sprawa banku.

Ludzie muszą mieć wolny wybór, a tym wolny wybór w popełnianiu błędów.

2010-10-13 13:05

Jakbyś czytał ze zrozumieniem, to byś zauważył, że te skargi są składane nie przez kredytobiorców a ich rodziny! A to chyba zmienia postać rzeczy...

2010-10-13 15:16

2010-10-12 20:20

bo każdy Polak to złodziej - i pijak !! bo każdy złodziej to pijak :)

2010-10-12 21:13

Przeraza mnie brak umiejetnosci liczenia, jak slysze, ze ktos ma 8 kredytow. Bral drugi zeby splacic zaleglosci w pierwszym, to mnie krew zalewa. Potem wielkie pretencje do banku, ze chce odzysac pieniadze. I kazdy chce swoje... Trzeba bylo liczyc, a nie brac na zasadzie "bo banki dawaly", a suma zobowiazan przekracza miesieczne dochody. Nie widze tu winy bankow, tylko i wylacznie nieodpowiedzialnosc ludzka.

O temacie kart wole nie wspominac - Polacy nie potrafia z tego produktu korzystac, szczegolnie osoby starsze. Czesto wyplacaja gotowke, zamiast korzystac z mozliwosci dokonywania transakcji bezgotowkowych. Nie rozumieja zestawien transakcji i tego, ze bardzo wazne sa terminy.

Ludzie po prostu nie mysla i nie czytaja tego co podpisuja...

A najlatwiej narzekac i potem zrzucac odpowiedzialnosc na banki

2010-10-12 22:14

Nienormalnie zaczyna być wtedy, kiedy nie chcą za swoją głupotę i nieodpowiedzialność płacić, tylko starają się zwalić swoją winę na innych. A państwo z reguły im w tym pomaga niestety :/

2010-10-13 08:06

Aby ludzie umieli połapać się w całej zawiłości przepisów i cenników dotyczących kart, kredytów i pożyczek, należało by prowadzić powszechne szkolenia. A dlaczego się tak komplikuje i gmatwa, dlaczego akwizytorzy i pracownicy banków przemilczają szereg istotnych okoliczności? Dla łupienia klientów i własnej premii. Tylko niewielka część społeczeństwa jest na tyle biegła, by dostrzec i dobrze zrozumieć zapisy umowy pisane drobnym drukiem lub prawno-bankowym slangiem. A potem trzeba płakać i płacić.

2010-10-13 11:02

Lata temu, gdy dostalem pierwsza KK mimo konkretnych pytan nie potrafiono mi wytlumaczyc jej dzialania. Czy to nie paranoja?

2010-10-12 22:34

Kilka lat temu dostawałem kwartalnie co najmniej 1-2 propozycję wzięcia kredytu. Zawsze był rysunek jakiegoś modnego auta w kolorze czerwonym albo wyspy urlopowej z palmą i niebieskim morzem. Do tego sugestia, aby nie czekać już dłużej na spełnienie marzeń, tylko od razu przystąpić do dzieła. Zawsze mnie zdumiewała bezmyślność tych reklam. Nawet dziecko wie, że kredyty są wyżej oprocentowane niż książeczki oszczędnościowe. Ktoś, kto ma taką książeczkę, zawsze wybierze z niej pieniądze zamiast brać drogi kredyt. Kryzys finansowy ostatnich lat zawiniły banki, natrętnie wciskając ludziom kredyty.

2010-10-12 23:10

był dziś fajny film dokumentalny na Planete - o genialnym anarchiście fałszerzu czeków i dokumentów - fałszował czeki podróżne City Banku - rozwinął proceder tak, że mimo że go złapali, drukowanie trwało nadal. Finansował z tego działalność organizacji rewolucyjnych na całym świecie. Bankowcy się poddali, czekając na wyrok zażądał od banku wycofania zarzutów i zapłacenia dużej kasy za to, że dostarczy im matryce - zapłacili i wypuścili. Takich ludzi trzeba!

2010-10-13 14:42

taki tytuł. też polecam, ogląda się jak film sensacyjny

2010-10-13 07:56

Kredyt walutowy spłacam regularnie. Jednak z powodu nieprzewidywalnego opóźnienia w transferze pomiędzy bankami, pojawia się różnica 1 dnia w terminie wpływu raty, a zatem również w kursie przeliczenia. GETIN BANK wykorzystuje tę sytuację i z automatu przysyła monity po 15 zł - taka premia dla banku. Na nic reklamacje, odwołania i prośby o zamianę na np. SMS-a z informacją ile trzeba dopłacić. Trzeba dodatkowo płacić kilka razy w roku po 15 zł. Takie małe "oszustwo". Niech załatwi tak 2 tys. pożyczek miesięcznie, to zgarnia bez kiwnięcia palcem 30.000 zł/mc.

2010-10-13 11:06

ale GetinBank sam wybrales, a to jest bank "chinski". Czego sie wiec spodziewasz? Przeciez takie banki dzialaja w ten sposob. Getin, Sygma, Alior, Polbank i jeszcze kilka innych. Strach kolo nich stanac, a co dopiero zostac klientem. Zabawne.

2010-10-13 09:40

Kredyt to taki sam towar do sprzedania jak każdy inny. Żaden sprzedawca nie będzie przecież zaczynał od podkreślania wad tego co sprzedaje i to zupełnie normalne. W miarę rozgarnięty człowiek podchodzi dość sceptycznie do reklamy margaryny, i tak samo trzeba traktować kredyt: to zawsze koszt i ryzyko.

Państwo w moim przekonaniu zamiast wydawać tony regulacji, które zawsze można jakoś ominąć powinno puszczać programy edukacyjne (nie tylko o finansach) w TVP w najlepszym czasie antenowym zamiast telenoweli. Efekt byłby sto razy lepszy.

2010-10-13 11:53

Każdy, kto chce wziąc kredyt, doskonale wie, ile miesięcznie zarabia i na ile może sobie pozwolic, żeby jego raty kredytu nie przewyższały jego dochodu. Jeżeli ktoś pozaciągał tyle kredytów, a raty kredytu wynoszą tyle, co miesięczna pensja, to tylko można pogratulowac takim dłuznikom. Super się coś pozycza, ale gorzej oddaje. A pretensje mogą miec tylko do siebie. To prawda banki przygotowują oferty dla klientów, i to często na zasadzie współpracy z bankiem. Co by nie było, to jak wejdziemy do oddziału banku, Pani dokona wypłaty z konta, albo nawet w trakcie wypłaty, i słyszymy: Proszę Pana, na podstawie dobrej współpracy z bankiem, bank przygotował dla Pana niesamowitą ofertę. Jest dla Pana złota karta kredytowa, pożyczka gotówkowa, albo limit w rachunku. I co tu zrobic? Czy odmówic, czy brac, w końcu nie potrzebne są nam żadne dokumenty, dowód osobisty, czasami zgoda współmałżonka (powyżej pewnej kwoty) i w ciągu kilkunastu minut mamy pieniądze na koncie. Ale potem przychodzi czas na spłatę. Podpisujemy umowę kredytu z jednym bankiem, potem w drugim, do tego karty kredytowe i tak uzbiera nam się pewna kwota do spłaty. Zawsze trzeba pamiętac, że to my sami podejmujemy decyzję o zadłużeniu, nikt przecież za nas nie podpisuje umowy. A potem możemy miec pretensje tylko i wyłącznie sami do siebie...

2010-10-13 12:03

przepisujesz majątek na osoby trzecie i możesz nie kawsować biletów

możesz brać kredyty raty i nic ci nie zrobią....

nierozumiem niech banki się martwią o swoją kasę a wy przepiszcie majątki na osoby trzecie i nic wam nie zrobią.

2010-10-16 18:09

Jedyny dobry kredyt to kredyt nie wzięty.Nigdy w życiu nie wziąłem kredytu ,ani jakiejś pożyczki i żyje , a nie pochodzę z bogatej rodziny i nigdy w domu się nie przelewało.Jak coś potrzebuje to staromodnie odkładam.A tak w ogóle jak ktoś jest głupi to niech za to płaci.Nie rozumiem tylko jak można udzielac kredytu jednemu z małżonków bez zgody drugiego jeśli mają wspólnotę majątkową.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Od 2006 roku prezes zarządu ATC Cargo SA, spółki notowanej na NewConnect, alternatywnym systemie...

Filmy

Filmy