Jak zarabiać na giełdzie codziennie?

15 maja 2024

(31 opinii)

W połowie grudnia 2014 weszła w życie ustawa o odwróconym kredycie hipotecznym. Teoretycznie będziemy mogli wziąć kredyt, dla którego zabezpieczeniem będzie posiadane przez nas mieszkanie, cieszyć się otrzymanymi pieniędzmi i nie martwić spłatą. Bank będzie miał prawo sprzedać nieruchomość rok po naszej śmierci. Teoretycznie, bo na obecną chwilę banki nie mają w swojej ofercie tego typu rozwiązania.

2015-01-05 11:57

..bo do grobu mieszkania nie zabiorą.

2015-07-26 20:11

może nie zysk , ale jakiś sposób ratowania swojej godnej starości. Sam szukam wyjscia jak do końca mieć gdzie mieszkać ,a nie zostawić swojego dorobku nikomu czy skarbowi państwa. Na koniec pojezdzic sobje za kase po świecie.

2015-04-05 11:30

Uważam, ze jest to bardzo dobre rozwiązanie na dodatkową gotówkę za mały procent gdy nie ma się zdolności kredytowej.

Można by było np. tym tanim kredytem branym w całości a nie w transzach spłacić od razu droższe kredyty a ten spokojnie spłacać w mniejszych już ratach:)

To mieszkanie jest cały czas własnością właściciela a po spłacie tego kredytu z odwróconą hipoteką umowa zostaje z bankiem rozwiązana i mamy i mieszkanie i brak długów:)

Jestem za takim kredytem .

2015-01-05 10:27

To lepiej sprzedać mieszkanie i wynajmować inne np. kawalerkę..

Albo sprzedać mieszkanie za 300 tys. i kupić kawalerkę za 120, a nie oddawać tym darmozjadom!

2015-02-09 13:47

nadwyżka 180 tys. zł jest opodatkowana podatkiem dochodowym !!!!

2015-01-05 10:37

jakim darmozjadom? Bank to zwyczajna, komercyjna instytucja. Nikt Ci siłą odwróconej hipoteki nie narzuci

2015-01-05 10:44

ale czasem nie ma wyjścia...

sam gdybym nie wziął hipoteki, to bym mieszkania nigdy nie kupił.

Wziąłem 300tys a spłacam 600tys... ( na 30 lat )

2015-01-05 12:23

Jak spłacisz szybciej to nie oddasz bankowi 600tys. zł tylko dużo, dużo mniej.

2015-01-05 10:50

Ja sprzedalem dwa zegarki I kupilem kawalerke. ..

2015-01-05 09:16

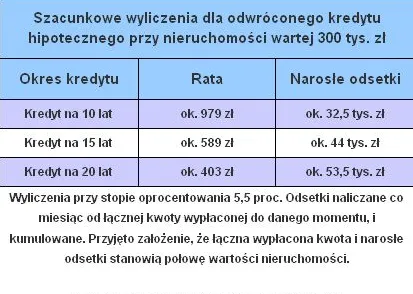

Nie rozumiem.... 979zł przez 10 lat za warte 300 tys. mieszkanie??? Przecież 979 x 12 x 10 = 117000 zł. A więc bank z góry okrada na prawie 2/3 wartości nieruchomości zabierając prawie 200 tys. Kto się na to nabierze???

2015-02-09 13:39

117 tys. + 32,5 tys. odsetki ok. 150 tys.; po sprzedaży 150 tys dla spadkobierców.

lub spadkobierca może spłacić 150 tys. zł i przejąć mieszkanie.

Andrzej

2015-01-05 09:33

.. czyli 117000 zł + 10x12x1500=180 000 czyli w sumie 297000 zł za mieszkanie warte 300 tys, a jak żyjesz dłużej minimum o 2 miesiące dłużej niż te 10 lat to zaczynasz wychodzić na tym do przodu np 15 lat = 270 tys + 117 tys, czyli prawie 100 tys do przodu.

W waszych wyliczeniach nie bierzecie pod uwagę faktu, że w tym mieszkaniu można mieszkać aż do śmierci i całą operację utożsamiacie ze sprzedażą mieszkania i podzieleniem tej kwoty na ilość lat - a to jest błędne rozumowanie.

Nie oceniam tego rozwiązania ale do wyliczeń trzeba podejść rzetelnie.

2015-01-05 10:51

Nie ten sposób liczenia. Nie licz najmu a raczej kwota odsetek od wypłaconej kwoty liczona od dnia zakończenia wypłaty do dnia zamieszkiwania. Mało kto może wynająć i mieszkać gdzieś indziej.

Zapis pewnie ogranicza utrzymanie mieszkania do momentu zamieszkiwania w nim.

W momnecie jego podnajmu jest to złamianie umowy i bank sprzedaje mieszkanie.

2015-01-05 14:28

od strony potencjalnego kredytobiorcy wygląda to inaczej i jeśli chce on mieć 979zł/miesiąc przez 10 lat to jakie ma alternatywy?

1. sprzedaje mieszkanie za 300tys, co daje 2500/mies(+ marne odsetki) przez 10 lat, 979zł to dodatkowa emerytura a pozostałe 1521zł ma na mieszkanie, a co po 10 latach?

2. sprzedaje mieszkanie za 300tys, 979złx10x12=117480zł to dodatkowa kasa a za pozostałe ok. 180tys kupuje gorsze/mniejsze mieszkanie. czyli zmienia standard na gorszy (-) ale po 10 latach ma jeszcze jakiś majątek (+)

3. rodzina dofinansowuje 979zl/mies przez 10 lat i dziedziczy

wariant 3 nie zależy tylko od samego zainteresowanego i może nie być alternatywą. Wariant 2 może być alternatywą ale ma + i - w porównaniu z odwróconą hipoteką.

2015-01-05 10:23

2015-01-05 10:23

Brawo. Widze, ze sie obudziles w rzeczywistosc z pieknego snu snutego w TV i serialach.

Dnia 2014.01.05 - the bill zrozumial czym sa banki i w jakim swiecie zyje.

2015-01-07 17:12

Kupujesz mieszkanie na kredyt na 30 lat spłacasz 3 mieszkania ,więc nie masz szans na jakiekolwiek oszczędności na starość . Dostajesz emeryturę poniżej minimum biologicznego . To będzie standart , więc masz do wyboru ,albo zdychasz z głodu , albo oddajesz je za połowę ceny rynkowej zamiast zostawić je w spadkobiercom . Mieszkanie natomiast można ponownie sprzedać za 3-krotność ceny niedoszłym spadkobiercom. I tak kółeczko się kręci , a finansiera się cieszy .

2015-01-07 02:47

2015-01-05 08:08

2015-01-05 10:21

Co dzis Twoja Matka przygotuje Ci na obiad?

2015-01-05 12:10

Jako w miare myslacy mlody czlowiek, jestem w dosc cywilizowanym kraju i pracuje jako specjalista. Odkladam pieniadze, zeby w 3 lata ustukac tyle co mialbym splacac przez 30. Oczywiscie sa minusy zycia za granica, ale coraz powazniej zastanawiam sie zeby osiasc tutaj na dluzej. Pozdrawiam i zycze spokojnej drogi bez korkow i zeby szlaban przy apartamencie sie nie zacial.

2015-01-05 15:59

Nie piernicz i nie czaruj rzeczywstosci - albo mieszkasz z mamusia, albo bierzesz kredyt. Zakladam oczywiscie, ze nie jestes nadziany. I tak to wyglada, bo tak ten system przez rąb.... politykow jest zbudowany - celowo zreszta, aby banki mialy tani szmal. Dla kazdej zyciowej d*py wytlumaczeniem jest zawsze "kredyt", i oczywiscie 30 lat na karku z rodzicami (nie biare pod uwage zdarzen losowych, bo to inna sprawa). Tak wiec powtorze: nie piernicz, bo wiadomo jak jest - d*pa d*pa pozostanie.

2015-01-05 16:21

Pozdrawiam

2015-01-06 09:51

Mi? A co Ty mnie niby obchodzisz, abys mial mi polepszyc nastroj czymkolwiek? Dyskusja jest o bardzo konkretnych realiach, a nie farmazonach z sufitu i zaklinaniu rzeczywstosci.

2015-01-05 10:31

2015-01-05 10:35

Pytanie bylo proste, ale jak widac odpowiedz juz zbyt trudna!

2015-01-05 10:36

Juz cale miasta naleza do jednego z bankow. ..nawet Obama zauwazyl problem...a u nas? Super nowosc!

Dziekujemy PO.

2015-01-05 11:27

Przekazac dorobek zycia dzieciom to nalezy sklocic rodziny i rodzice na zlosc dzieciom oddadza majatek Bankom, w zamian za lepsze pampersy. ...

2015-01-05 11:29

Wmawiajcie 70 latkom ze to dopiero jest okres na szalenstwa w zyciu!

2015-01-05 11:02

Jak biedote pozbawic majatku?

2015-01-05 11:31

He he biznes życia: masz 25 lat: kupujesz mieszkanie na kredyt 25 letni za 300 tys., do banku oddajesz z odsetkami 450 tys, po czym w wieku 60 lat weź odwrócony kredyt hipoteczny na to samo mieszkanie i dostaniesz z banku 100 tys i to w ratach przez 10 lat. Złodziejstwo w biały dzień.

2015-01-05 13:04

czyli zrobić wirtualny zapis w bazie danych, bo przecież też nie ma tych pieniedzy fizycznie, potrzebuje pokrycia rzeczywistej gotówki w wysokości mniej więcej 10% (sorry, takie mamy prawo od kiedy banki rządzą światową finansjerą)

2015-01-05 13:18

czyli gdy system bankowy działa poprawnie bank ma pokrycie z depozytów. Bank z depozytu np 100 zł może pożyczyć max 90zł, i stąd te 10% o których piszesz.

A pieniądz wirtualny to oddzielny temat, i wynika to z faktu, że nie ma potrzeby drukowania całego pieniądza który jest w obiegu na rynku.

Nie czytaj wszystkich głupot z internetu bez zrozumienia tematu.

2015-01-05 16:12

To Ty nie pisz głupot.

W uproszczeniu, ale dobrze mówi. Poczytaj o kreacji pieniądza.

Wie to każdy na I roku ekonomii. - Makro

żyj dalej w swojej iluzji o pokryciu, nie ma już czegoś takiego jak poprawnie działający system bankowy.

2015-01-06 09:26

2015-01-05 12:20

Po pierwsze nie ma obowiązku brania kredytu na mieszkanie. Po drugie - nie ma również obowiązku korzystania z odwróconej hipoteki. Jak masz łeb na karku to maksymalnie w kilka lat zarobisz na mieszkanie i nie mówię o klitce za 300tys. zł gdzieś koło wysypiska na Szadółkach. Mało kto z moich znajomych spłacał kredyt hipoteczny dłużej niż 10 lat. Zdecydowanej większości udało się tego dokonać dużo szybciej, a koło 40-tki ludzie mają po kilka nieruchomości. Nie bierzesz bowiem pod uwagę, że w życiu trafiają się różne rzeczy - dostajesz spadek, z wiekiem zaczynasz zarabiasz więcej itp. itd. No chyba, że ten 25-latek, o którym wspominasz od samego początku swojej zawodowej kariery aż do emerytury tyra na kasie za 1500zł. Wówczas faktycznie może spłacać hipotekę całe życie, ale kto dałby kredyt hipoteczny człowiekowi z zarobkami 1500zł miesięcznie.

2015-01-05 14:50

ależ nie chodzi o stan majątkowy jednego czy drugiego delikwenta - chodzi o złoty biznes jaki bank przeprowadza na tym samym mieszkaniu na przestrzeni lat.

2015-01-05 11:33

POlska wlasnie

2015-01-05 11:35

Jezeli wszystko sami musimy sobie kupic I oplacic zeby przezyc na starosc?

2015-01-06 09:10

dziadku, dzieci z kredytem pewnie nie dadzą rady spłacić dodatkowych zobowiązań (3) - mieszkań z ryzykiem spadku wartości przez wybudowana spalarnię - południe Gdańska jest relatywnie niewiele, więc i ryzyko dla banku niewielkie (zresztą póki co tam zamieszkują sami młodzi kredyciarze), czyżbyście w imieniu banku pisali te rewelacyjne spostrzeżenia dla "matołków"?

2015-01-05 22:49

Ponieważ banki wiedzą, że w perspektywie kilkudziesięciu lat nieruchomości bardzo stracą na wartości.

2015-01-06 08:29

Szczegolnie w kraju ktory sie wyludnia.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Prezes zarządu Ekolan SA. W 1997 roku Andrzej Biernacki i firma EKOL powołali do życia EKOLAN. Ponad dziesięcioletnie doświadczenie założyciela Ekolanu w budownictwie mieszkaniowym (m. in.: zespół rezydencji Gdynia Hill, osiedle domów jednorodzinnych Wzgórze Bernadowo, pierwszy budynek apartamentowy w Trójmieście Villa Vert), a także rola pioniera na trójmiejskim rynku deweloperskim sprawiły, że Ekolan wyspecjalizował się w budownictwie mieszkaniowym.

Filmy

Filmy