Jak zarabiać na giełdzie codziennie?

15 maja 2024

(31 opinii)

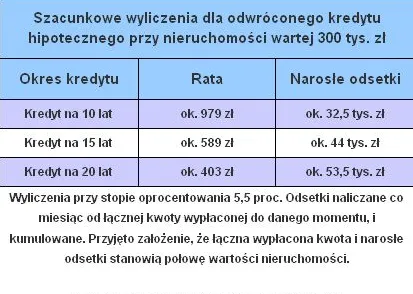

W połowie grudnia 2014 weszła w życie ustawa o odwróconym kredycie hipotecznym. Teoretycznie będziemy mogli wziąć kredyt, dla którego zabezpieczeniem będzie posiadane przez nas mieszkanie, cieszyć się otrzymanymi pieniędzmi i nie martwić spłatą. Bank będzie miał prawo sprzedać nieruchomość rok po naszej śmierci. Teoretycznie, bo na obecną chwilę banki nie mają w swojej ofercie tego typu rozwiązania.

2015-01-05 14:13

Ja też chcę kredyt 300tys na 10 lat i będę ocywiście spłacał po 979zł!!!!

2015-01-05 14:28

I płaci za niego 300% wartości, potem oddaje go bankowi na odwróconą hipotekę, za 30% wartości mieszkania. HIHIHI mata kapitalizm I neoliberalism ekonomiczny skoro chcielista

2015-01-05 15:14

większość piszących tu matołków nie kuma do kogo adresowany jest taki produkt. On jest dla ludzi majacych niskie świadczenia ale za to posiadających mieszkanie ,którego nie mają komu albo nie chcą zostawić. Co dzieje się z mieszkaniem po śmierci właściciela ,który nie ma spadkobierców?

W artykule napisano ,że tego typu ofert nie ma na rynku dopiero są przygotowywane a obliczenia są czysto hipotetyczne. to rynek zweryfikuje kwestie sum czy tez rat w odwróconym kredycie , zapominacie ,że sytuacja na rynku nieruchomości się zmienia a przez 10-15 czy 20 lat może sie odwrócić diametralnie a to bank ponosi ryzyko .

Prosty przykład sprzedejesz dzis mieszkanko wartości 300 tys w południowej gdańska za 929 miesiecznie przez 10 lat a po pieci buduja ci pod nosem spalarnie odpadów i nowe tesco wartoś mieszkania spada 1/3 czyli do 200tys a ty nadal otrzymujesz tyle co miesiąc ile masz w umowie .Myslcie zanim cos napiszecie

2015-01-05 15:39

zgodzę się, że większość nie wie o co chodzi i w ich rozumieniu bank po 10 latach wyrzuci ludzi na bruk a mieszkanie przejmie za 40% wartości.

ale też nie wydaje mi się, żeby Twoje wyliczenia były poprawne bo:

-żaden bank nie da stałej stopy procentowej i tym samym gwarancji 979zl/miesiąc

-banki najprawdopodobniej zastrzegą sobie prawo do weryfikacji wartości nieruchomości

Tak więc ryzyko banku nie jest aż takie duże jak piszesz

produkt jest ciekawy i może przynieść korzyść zarówno bankowi jak i kredytobiorcy ale dla mnie potencjalne pole do naciągactwa to bankowa wycena nieruchomości i subiektywne indeksowanie tej wyceny. Bo stopa % z pewnością będzie oparta na jakimś wskaźniku i prowizji banku.

2015-01-05 17:03

2015-01-05 17:58

2015-01-05 21:37

Biorę tak teoretycznie bo mam już swoje lata.Mam niską emeryturę i brak mi na czynsz, opłaty i leki.Nie kupuje żadnych już sobie rzeczy.W sumie prawie głoduje.Dzieci też spłacają kredyty i im też wyciska parę groszy na prezent na święta i do końca miesiąca pozostaje mi tylko chlebek i herbatka ziołowa zebrana latem pod lasem.Jest dobrze bo dzieci nie mogą tego wiedzieć, że głoduje. Co tam staremu potrzebne?W ogóle tyle piszą o zdrowiu, że dieta jest lepsza niż objadanie się. Na noc wystarczy szklanka wody z 1 łyżką miodu. Jest dobrze i zdrowo. Biorę taką umowę w ciemno, bo mam na opłaty.Po śmierci dzieci wspólnie spłacą zobowiązanie i może sprzedadzą mieszkanie lub się dogadają inaczej.W każdej sytuacji trzeba żyć godnie i co z tego, że na kredyt.Niech tylko powstanie oferta banku.Trzeba też dobrze liczyć i wiedzieć co się podpisuje.W przypadku choroby poważnej jak pozostanie leżenie w łóżku to trzeba będzie zdać się w pełni na zaufaną opiekę.

2015-01-05 22:49

Ponieważ banki wiedzą, że w perspektywie kilkudziesięciu lat nieruchomości bardzo stracą na wartości.

2015-01-06 08:29

Szczegolnie w kraju ktory sie wyludnia.

2015-01-06 09:10

dziadku, dzieci z kredytem pewnie nie dadzą rady spłacić dodatkowych zobowiązań (3) - mieszkań z ryzykiem spadku wartości przez wybudowana spalarnię - południe Gdańska jest relatywnie niewiele, więc i ryzyko dla banku niewielkie (zresztą póki co tam zamieszkują sami młodzi kredyciarze), czyżbyście w imieniu banku pisali te rewelacyjne spostrzeżenia dla "matołków"?

2015-01-07 02:47

2015-01-07 17:12

Kupujesz mieszkanie na kredyt na 30 lat spłacasz 3 mieszkania ,więc nie masz szans na jakiekolwiek oszczędności na starość . Dostajesz emeryturę poniżej minimum biologicznego . To będzie standart , więc masz do wyboru ,albo zdychasz z głodu , albo oddajesz je za połowę ceny rynkowej zamiast zostawić je w spadkobiercom . Mieszkanie natomiast można ponownie sprzedać za 3-krotność ceny niedoszłym spadkobiercom. I tak kółeczko się kręci , a finansiera się cieszy .

2015-04-05 11:30

Uważam, ze jest to bardzo dobre rozwiązanie na dodatkową gotówkę za mały procent gdy nie ma się zdolności kredytowej.

Można by było np. tym tanim kredytem branym w całości a nie w transzach spłacić od razu droższe kredyty a ten spokojnie spłacać w mniejszych już ratach:)

To mieszkanie jest cały czas własnością właściciela a po spłacie tego kredytu z odwróconą hipoteką umowa zostaje z bankiem rozwiązana i mamy i mieszkanie i brak długów:)

Jestem za takim kredytem .

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Prezes zarządu Ekolan SA. W 1997 roku Andrzej Biernacki i firma EKOL powołali do życia EKOLAN. Ponad dziesięcioletnie doświadczenie założyciela Ekolanu w budownictwie mieszkaniowym (m. in.: zespół rezydencji Gdynia Hill, osiedle domów jednorodzinnych Wzgórze Bernadowo, pierwszy budynek apartamentowy w Trójmieście Villa Vert), a także rola pioniera na trójmiejskim rynku deweloperskim sprawiły, że Ekolan wyspecjalizował się w budownictwie mieszkaniowym.

Filmy

Filmy