Praca na wakacje 2024: oferty i zarobki

18 maja 2024

(28 opinii)

Dopiero 4,60 zł za franka szwajcarskiego mogłoby rzucić na kolana spłacających kredyty w szwajcarskiej walucie zaciągnięte w szczycie ich popularności w 2008 roku. We wtorek w nocy po godz. 23.00 za szwajcarską walutę trzeba było zapłacić 3,72 zł.

|

|

|

2015-01-28 23:30

Zapraszamy do wspólnego spaceru z Frankiem w sobotę 31.01.2015 na godzinę 12 obok fontanny w Gdyni.

Spacer przeciwko nielegalnym klauzulom w kredytach hipotecznych stosowanych przez Banki.

Spacer przeciwko nielegalnym klauzulom w kredytach hipotecznych stosowanych przez Banki.

2011-08-10 18:50

i tyle będzie.Złotówka jest g*wno warta jak ten nasz rząd i prezydent.

2011-08-05 12:08

czyli ci w kontenerach mają lepiej

2011-08-05 09:58

zarabiam w złotowkach i biore kredyty w złotówkach . Nie interesuje mnie poile jest frank. A kto spekuluje ze moze bedzie taniej to niech teraz nie płacze ze jest drozej , cena walut to loteria na ktorej tylko bank wygrywa ....

2011-08-05 11:39

że RPP już 4-ty raz w tym roku podniosła stopy procentowe,co skutkuje również zwiększoną ratą w złotówkach o kilkadziesiąt złotych.

2011-08-03 14:07

Dopiero 4,60.. - no to jeszcze trochę zostało.. Pewnie zaraz będą artykuły że paliwo jak będzie po 7zł za litr to rzuci dopiero wszystkich na kolanach więc będzie śmiało można ceny podnosić.. Niestety takie czasy..

2011-08-05 08:25

Frank tak jak i funt będzie bardzo blisko ceny euro,bo wszystko do tego zmierza.

2011-08-04 13:29

dlatego wymyślono LPG i CNG a nam Polakom sprzedano "oszczędne" dizelki

2011-08-05 07:17

To pewnie zwieracze nie wytrzymują ciśnienia.

2011-08-03 21:33

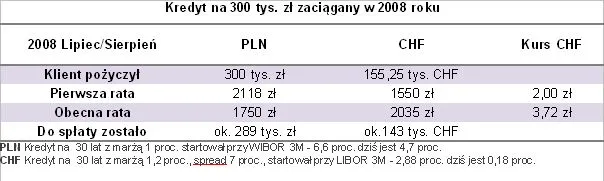

Wg zestawienia (rys 1) jak ktoś wziął w 2008r. kredyt 300 000 zł to zostało do spłaty 289 000 zł. Czyli wychodzi na to że do tej pory kredytobiorca spłacił tylko 11 000 zł. 11 000 zł / 36 m-cy to ok. 305 zł na miesiąc spłacanego kapitału. To gdzie do 2000 zł...

2011-08-05 01:54

300 tys zl w 2008 roku to inne 300 tys niz teraz. Realnie jest warte mniej ok 10%.Prawdziwym kosztem jest tylko roznica miedzy calkowitym oprocentowaniem (wliczajac rowniez czynnik spreadu) a inflacja w danym okresie.Realnie koszt wychodzi ok 1-2%.Jestem ciekaw jaki procent to zrozumie :)

2011-08-04 08:11

2011-08-03 21:38

zysk lichwiarzy

2011-08-03 21:28

Brałam kredyt w CHF w 2007. Wtedy rata w złotówkach wynosiłaby ponad 800 zł - we franiu była 500-600 zł. Teraz - nadal jest ok. 600 zł, bo spadły stopy procentowe. Mało tego - jest to mniej niż gdy stopy były wyższe. Największa rata, jaką dotychczas zapłaciłam, to ok. 720 zł. Więc nie wiem, skąd u innych takie kosmiczne sumy nagle??? Ja wciąż płacę mniej niż płaciłabym w zł i nawet jeśli przez jakiś czas frank będzie po 5 zł, to i tak przez te lata jestem bardzo do przodu, a rata tak niewielka, że w ogóle mi nie ciąży w budżecie.Ludzie brali kredyty "na styk" swojej zdolności spłacania, a teraz się dziwią? Trzeba było liczyć - rozsądna wysokość kredytu w walucie to taka, gdzie nie ma bólu ze spłatą nawet jeśli rata wzrośnie o 100%.

2011-08-03 21:38

przez obecny kurs. Ile pożyczyłaś a ile teraz jest do oddania? Jest to 1,87 raza więcej podług 2008r. Zamiast np. 100 000 zł jest to teraz 187 000...

2011-08-05 01:50

Roznica jest tylko przy sprzedazy, bo oddajesz po biezacym kursie. Najgorzej jesli ktos wzial kredyt po najnizszym kursie franka, teraz nie moze splacac, nieruchomosc idzie na licytacje, pokrywa tylko polowe obecnego dlugu, czyli w zlotowce winny jest nadal pelna wartosc za jaka kupil nieruchomosc, a juz jej nie ma. I to jest caly bol.

2011-08-04 01:05

Bo na teraz mam do spłaty jedną ratę. A to, ile w niej odsetek, a ile kapitału, to doprawdy wszystko jedno. Łącznie tego, co spłacę, będzie mniej niż w złotówkach, tak czy inaczej.

2011-08-04 13:45

i zaciskaj pampersa

2011-08-03 23:22

Za rok może być 50 000. Do spłacenia ma kredyt+odsetki. A tak to już jest, że jak kurs rośnie to stopy maleją i co za tym idzie odsetki. W ogólnym rozrachunku tak na prawdę jest niewiele więcej do spłacenia. Dużo mniej niż jakby wzięła w złotówkach.

2011-08-03 15:05

nie żałuję ich.

2011-08-03 16:05

a ci co nie wzięli kredytu dopiero po dorobieniu się garba, pierwszym zawale i po definitywnym zakończeniu współżycia z młodą żoną/mężem.

2011-08-04 19:21

... tylko proca trzy.(kabaret Tey).

2011-08-04 19:20

... kupują mieszkania za gotówkę. Masz rację. Nie żałuję ich.Ale Ciebie trochę mi żal... Natura nie obdarzyła Ciebie rozumem...

2011-08-03 19:36

A tobie kto dał mieszkanie , starzy ciułali całe życie ?

2011-08-04 19:15

Na moje oko już prawie wszystkie trupy zostały wyciągnięte z szafy. Tak więc gorzej niż jesienią 2011 roku już nie będzie.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Prezes zarządu Swissmed Centrum Zdrowia. Ukończył Uniwersytet Gdański, Wydział Prawa i Administracji. W latach 1990 -1993 Okręgowa Izba Radców Prawnych w Gdańsku. Do dziś wpisany na listę Okręgowej Izby Radców Prawnych w Gdańsku. 1989-1994 Urząd Miasta Gdańska. 1997-1998 radca prawny w spółce Theo Frey Polska w Gdańsku. 1993 – 2006 własna kancelaria radcy prawnego w Gdańsku. Spółką Swissmed kieruje od 1998 roku.

Filmy

Filmy