Odwołano przetarg na terminal agro w Porcie Gdańsk

16 maja 2024

(47 opinii)

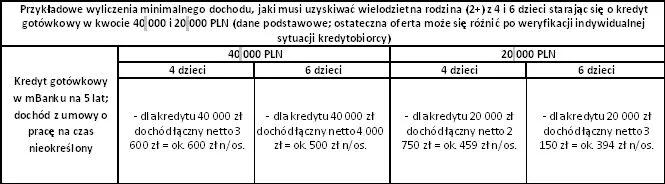

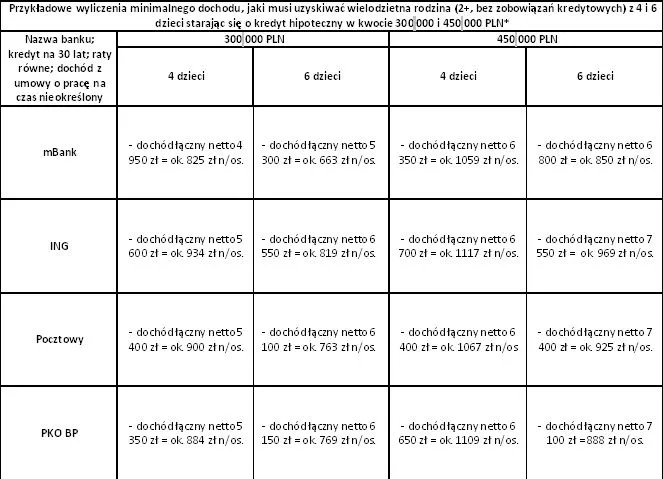

Wielodzietne rodziny nie mogą liczyć na ulgowe traktowanie w bankach - wynika z analizy przeprowadzonej przez doradców finansowych Aspiro - zabrania im tego prawo.

|

|

2014-10-19 12:47

Fallus ciebie powinni wykastrować to dopiero będziesz miał sielankę. W tym wszystkim chodzi o tych którzy nie mają dzieci i nie zamierzają ich mieć, a w przyszłości żerować będą na naszych dzieciach. Tacy niech płać większe podatki a nie korzystają z MdM.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Prezes formy Eurotel. W 1994 roku założył firmę telekomunikacyjną Martel, która od 1996 roku była autoryzowanym przedstawicielem sieci Era. Obecnie spółka ta prowadzi dystrybucję sprzętu telekomunikacyjnego firm Siemens, Panasonic oraz innych wiodących marek na rynku telefonii komórkowej. W latach 2001-2002 pracował jako Prezes Zarządu w Tele-Net Sp. z o.o. - firmie będącej autoryzowanym dealerem sieci ERA. Od 2002 roku jego kariera zawodowa związana jest ze spółką Eurotel, w której przez...

Filmy

Filmy