Po stu latach ZUS wypłaci premię

12 kwietnia 2024

(76 opinii)

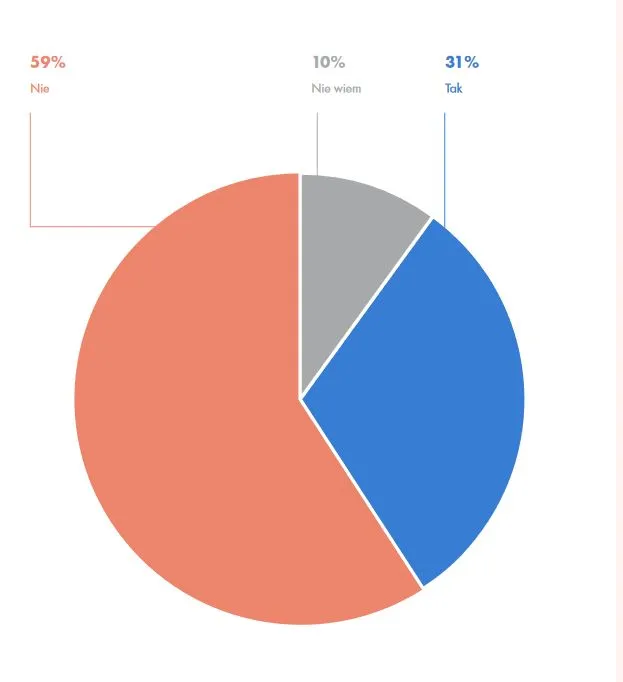

Największymi wyzwaniami finansowymi stojącymi przed młodymi ludźmi są kupno mieszkania oraz oszczędzanie na emeryturę, które wydają się niemal nierealne dla 41 proc. i 27 proc. Polaków w wieku 18-30 lat. Tylko 31 proc. młodych Polaków odkłada środki na dodatkową emeryturę, a najpopularniejszym instrumentem jest PPK - wynika z danych Izby Gospodarczej Towarzystw Emerytalnych. Jednocześnie co piąta kobieta i co czwarty mężczyzna nie zamierzają zabezpieczać swojej finansowej przyszłości. Najczęściej wymienianym powodem nieinwestowania w IKE/IKZE oraz PPK jest brak zaufania do rządzących.

PPK - czy warto? Czym są i jak działają Pracownicze Plany Kapitałowe?

PPK - czy warto? Czym są i jak działają Pracownicze Plany Kapitałowe?

IKZE kontra IKE - co lepsze?

IKZE kontra IKE - co lepsze?

2023-07-17 18:34

Korupcja polityczna sięga zenitu. Czas rozdzielić państwo od Kościoła

Kościelni biznesmeni pokroju Tadeusza Rydzyka nie przetrwają bez finansowej kroplówki podawanej im przez Zjednoczoną Prawicę. Czas najwyższy skończyć z sytuacją, w której zachłanni kapłani wyciągają ręce po państwową kasę, w zamian zmieniając ewangelię w partyjną propagandę.

2023-07-17 18:59

2023-07-17 19:08

700 tys. zł za grunty warte 4 mln zł brzmi jak interes życia. I zapewne był nim dla Mateusza Morawieckiego, który w 2002 r. odkupił własność Kościoła na wrocławskim Oporowie. Tuż przed wejściem do polityki w 2015 r. przepisał działkę na żonę. za intratną transakcją stał ks. Stanisław Żarski, który za rządów PiS awansował na generała, a okazał się współpracownikiem SB o pseudonimie "Pątnik".

2023-07-17 19:56

Oszczedxanie na emeryture? Niech zlodzieje z Zusu oddadza mi skladki to sobie bede odkladal

2023-07-17 19:59

Najlepeij zostac patolem i liczyc na rozdawnictwo

2023-07-17 20:15

jak nie powiem co w portowej knajpie.

2023-07-17 20:34

Ale z drugiej strony jeszcze 10-15 lat temu to miało sens, a teraz nasi władcy za pomocą inflacji wybijają nam coraz mocniej z głowy oszczędzanie. Młodzi dziś nie mają żadnych szans, oprócz trampoliny od rodziców na start.

2023-07-17 23:20

Nie aż tak dawno wynosiła kilkaset procent rocznie i to nie gdzie indziej jak w Polsce. To co jest teraz to jakaś popierd...ka, nie inflacja.

2023-07-18 08:21

że trzeba korzystać, za komuny myślało się tylko jak przeżyć, kupić malucha bądż dużego fiata i pojechac raz w roku na wakacje w góry.

2023-07-17 20:41

Moim zdaniem dobry poziom oszczędzania to 1/3 dochodów jeśli zaczynasz oszczędzać wcześnie (przed 30stką) i 1/2 a nawet 2/3 jeśli późno (po 40stce).

Oczywiście tego się nie da zrobić przy dochodach rzędu 2-3 000zł na głowę ale przy 5000+ już na pewno można przynajmniej 1/4-1/3 a nawet połowę dochodów przeznaczyć na oszczędności emerytalne - z pewnym przerażeniem obserwuję że 85-90% Polaków nie oszczędza na emeryturę - większość z nich rozumiem - mając grosze nie oszczędzasz tylko wydajesz co masz - no ale jest jeszcze 1/3-1/2 Polaków która ma przynajmniej 3-4 tysiące złotych na osobę - i oni też w większości nie oszczędzają. Na co liczą?

No i 100-200zł miesięcznie to udawanie oszczędzania - jeśli zaczynasz w wieku 35-40 lat to musisz miesięcznie oszczędzać około połowy tego za co chcesz na emeryturze żyć - czyli chcesz mieć na emeryturze 2000 euro to niestety ale musisz odkładać raczej 4000zł (a nie 400zł).

Do 30stki możesz ru...szać się, bawić, podróżować, wydawać a inwestycje to przede wszystkim w siebie (umiejętności twarde i miękkie, zdobycie dobrego zawodu lub uprawnień) ale później to czas zacząć oszczędzać na emeryturę.

Zamiast tego jest tu i teraz, nikt się nie martwi co będzie jutro - zdecydowana większość ludzi wydaje praktycznie wszystko co zarobią - więcej zarabiają? To więcej wydają.

2023-07-17 21:27

Tak, oczywiście. Zarabiając 5000 zł odłożę 1/3 z tego na emeryturę. Pod warunkiem, że dostałem mieszkanie od rodziców. Bo jeśli nie, to wynajem zje tyle, że nic już nie odłożę. A jeśli postanowiłem mieszkanie kupić, to zje to rata kredytu. Zejdź na ziemię.

2023-07-18 04:54

Zostaje 3,5tys - spokojnie można coś z tego odłożyć.

Jeśli natomiast na kredyt mieszkaniowy wydajesz więcej (znowu dają ludziom kredyty z rata 50% dochodów?) to można to potraktować jako inwestycję - bo w zasadzie nie stać Cię na takie mieszkanie - raczej nie kupiłeś go dla siebie lub wiesz że wkrótce Twoje dochody wzrosną, inaczej to samobójstwo.

2023-07-17 21:41

Mój tato zmarł na rok przed emeryturą. Całe życie odmawiał sobie, bo trzebać oszczedzac na emeryture. Walic oszczedzanie. zycie liczy sie tu i teraz i moze jutro.

2023-07-17 22:01

Ale partia lubi to

2023-07-17 23:22

Bo w komunie nie było potrzeby oszczędzania na emeryturę i stąd jeszcze niewykształcony nawyk u kolejnych pokoleń.

2023-07-17 21:59

przeciez wiekszasc osob to ma dlugi w banku na 30 lat dla nich praca-kredyt to zycia sens nie maja innej opcji

2023-07-17 22:07

Mieści się między uszami czy przeciąg?

2023-07-17 22:36

przeciez ty nawet laodowki w domu nie masz kupionej za gotowke

2023-07-17 23:46

2023-07-17 23:48

2023-07-17 23:55

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Członek zarządów Sopockiego Towarzystwa Ubezpieczeń Ergo Hestia SA i Sopockiego Towarzystwa Ubezpieczeń na Życie Ergo Hestia SA. Adam Roman z Ergo Hestią związany jest od 1993 roku. Od 2007 roku pełni funkcję członka zarządu odpowiedzialnego za ubezpieczenia korporacyjne. Przez wiele lat był odpowiedzialny za reasekurację, uczestnicząc pośrednio w underwritingu przemysłowym. Przez lata współpracował z największymi reasekuratorami na świecie m.in. Munich Re, Swiss Re, GE Francona, SCOR i...

Filmy

Filmy