Odwołano przetarg na terminal agro w Porcie Gdańsk

16 maja 2024

(48 opinii)

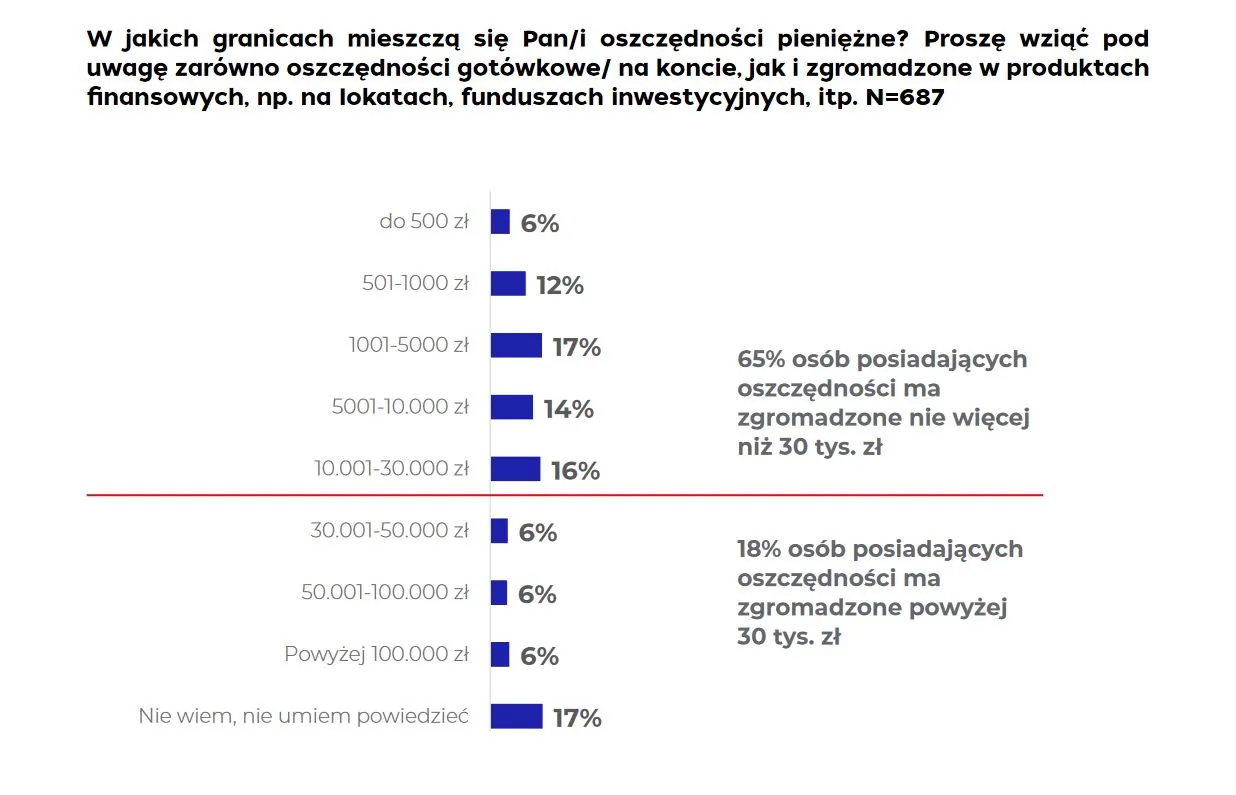

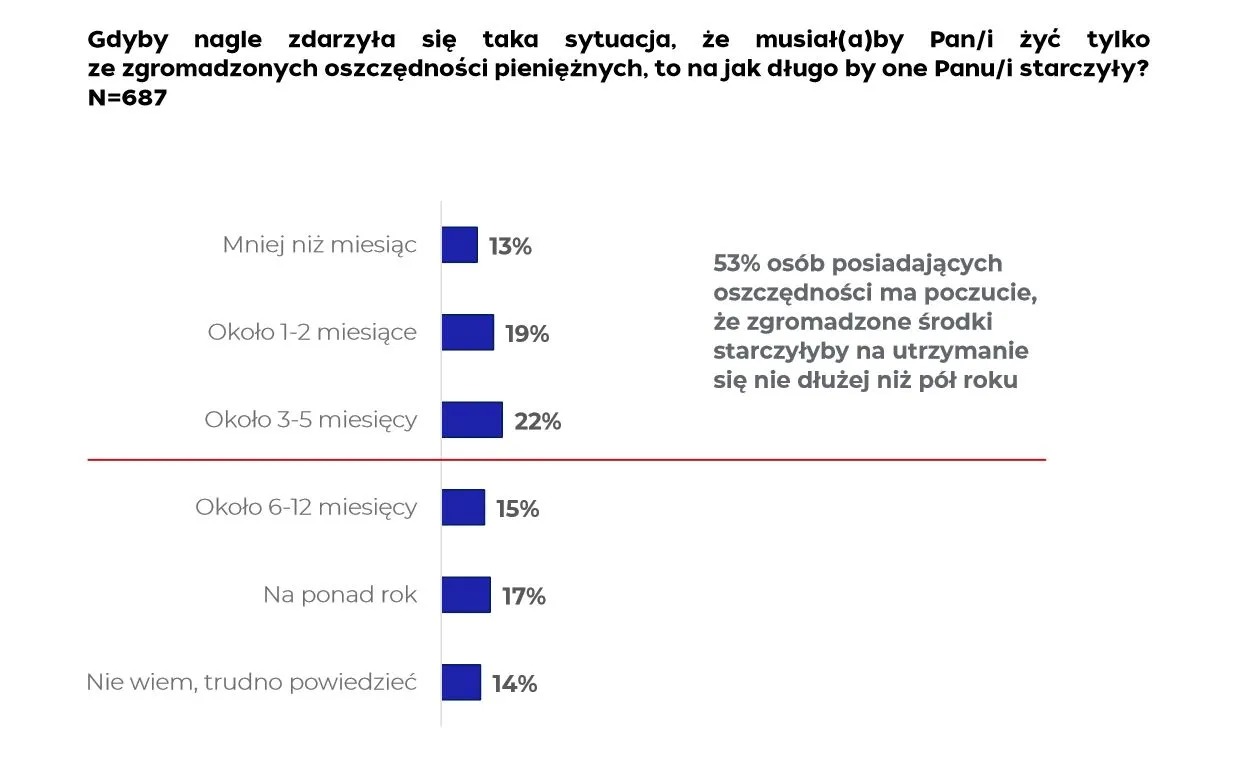

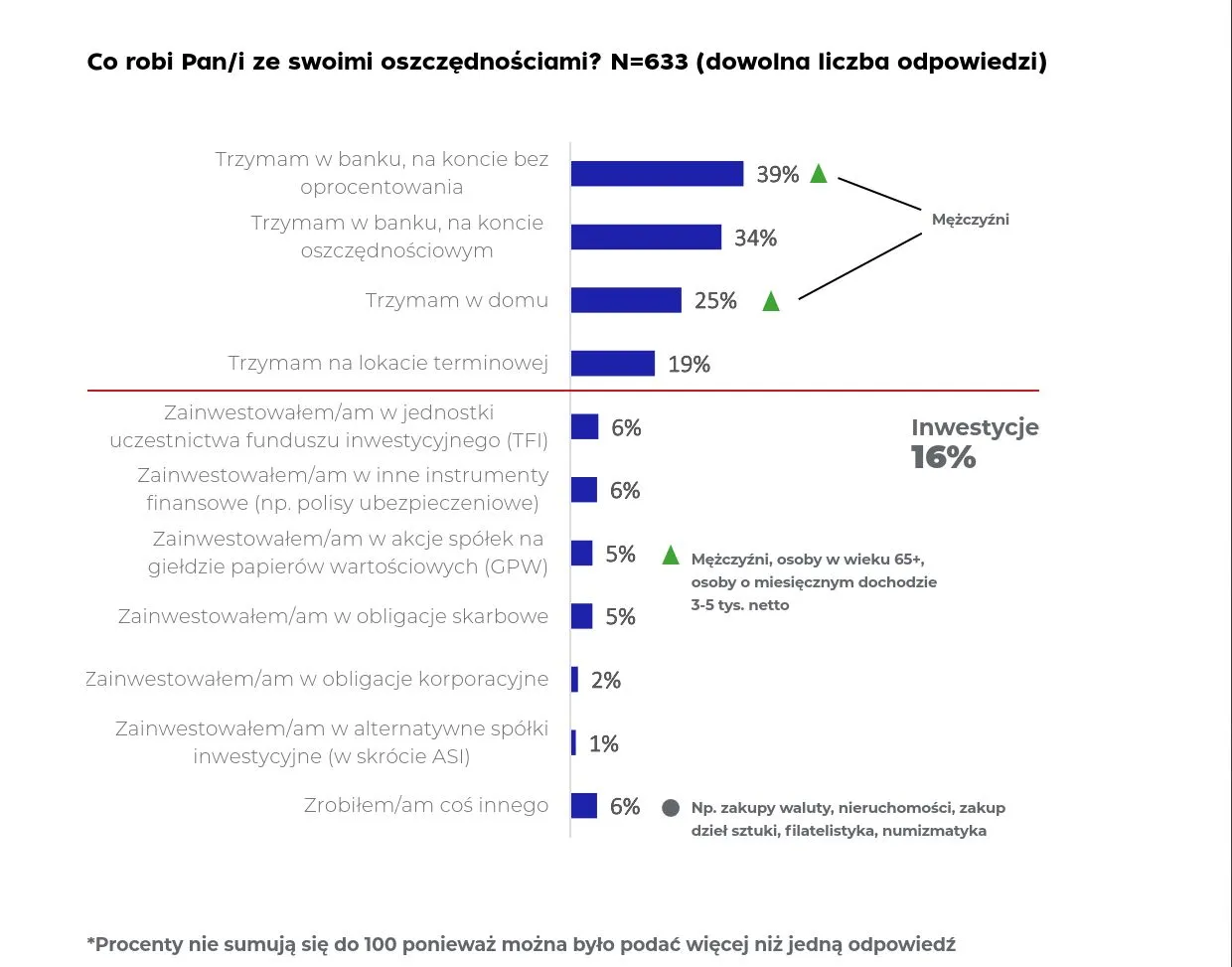

Jesteśmy narodem na dorobku - 44 proc. Polaków żyje z dnia na dzień i nie posiada żadnych oszczędności. Pozostali zgromadzili - średnio - niespełna 30 tys. zł - wynika z raportu Assay Index. Większości (53 proc.) oszczędności wystarczyłyby na nie więcej niż pół roku życia. Mimo niskich stóp procentowych połączonych z inflacją rok do roku sięgającą w momencie badania niemal 3 proc. (a w lipcu i sierpniu 2021 - aż 5 proc.) większość z nas ciągle trzyma swoje oszczędności w bankach, a jedna czwarta gromadzi gotówkę w domu. Aktywnie swoje środki inwestuje tylko co dziesiąty Polak posiadający oszczędności.

Koniec darmowych usług bankowych. Wysokie opłaty i ujemne oprocentowanie lokat

Nie mamy zaufania do PPK, choć wypracowują zysk

Głodowe emerytury millenialsów. Demografia dobija ZUS

Z lokat zniknęło już 40 proc. pieniędzy

2021-08-26 23:01

kiedyś oszczędzając złote lub srebrne monety człowiek się przejmował jedynie fizyczną kradzieżą bądź fałszywkami. Teraz 3mając papier jedna decyzja polityków i papier jest nic nie wart.

Uważam że każdy powinien mieć płynnych środków na min. 3- 6 m-ce skromnego życia, ale optymalnie to na około 12 m-cy oszczędnego życia powinno wystarczyć każdemu kasy. Wiadomo inflacja oprocentowanie 0% itp. ale chodzi o bezpieczeństwo i spokój ducha.

2021-08-26 23:45

Ja ostatnio staram się nie trzymać więcej niż 500tys. zł oszczędności, bo jak mi się uzbiera większa kwota to od razu kupuję nieruchomości, najczęściej mieszkania pod wynajem. Obecnie nie opłaca się trzymać gotówki.

2021-08-27 00:04

No i zobacz, napisałeś taki komentarz i jakie jest jego zadanie? Przecież to ani śmieszne, ani prowokacyjne, nie wyszło coś, a szkoda bo można było to ciekawiej rozegrać. Zmarnowałeś potencjał na żart, tak jak ci ludzie co zaczynają opowiadać kawał i nie wytrzymują ze śmiechu w 1/3.

W pandemii jest tyle możliwości, aby zarobić i zacząć oszczędzać, że głowa mała a ludzie dalej tylko ten etat i puszczanie kuponu dwa razy w tygodniu. To się nie uda.

2021-08-27 07:46

2021-08-27 14:39

A Ty wykorzystasz ten potencjał? Jakie to są możliwości? Podaj ten mądry przepis na to zarabianie.

2021-08-29 10:06

2 razy wybudował dom, ma ok. 10 mieszkań na wynajem również tych w apartamentowcach, BMW za pół mln, zmienia co parę lat.

2021-08-27 07:16

2021-08-27 07:50

duża część Polaków żyje z soboty na sobotę.

2021-08-27 08:11

Mam 33 lata i aby mieć jakieś oszczędności musiałbym zarabiać minimum połowę więcej. Obecnie mam 5100 brutto co daje około 3,8k na rękę. Po opłaceniu wszystkich rachunków i odliczeniu kosztów na jedzenie + paliwo, zostaje mi niecałe 1000zł. Nie stać mnie na kupno mieszkania więc muszę coś wynajmować.

Z tego niecałego 1000zł i tak nie uda się zaoszczędzić bo zawsze pojawią się nieplanowane wydatki. Naprawa samochodu, wizyta u weterynarza, wykupienie leków, czasami wspomóc rodziców (a gdzie jeszcze do tego ciuchy...) więc tak żyję od wypłaty do wypłaty.

Do d*py takie życie.

Mieszkam w Szczecinie... i jest to jedno z najdroższych miast do życia w Polsce.

2021-08-27 08:40

są masy inżynierów z wieloletnim doświadczeniem i z pensją około 4000-6000 brutto w 3mieście. Ludzie siedzą na d... zamiast walczyć o podwyżki.

2021-08-27 09:43

Żyjąc w dwie osoby bardziej ekonomicznie wydajesz pieniądze. Twoje wydatki teraz to 2800 na miesiąc... Jedzenie z 600 zł, prąd+net - około 150. + 200 za utrzymanie samochodu = na mieszkanie wydajesz około 1800max - jak podzielisz to z kimś to masz ok 900zł dodatkowej oszczędności. Z 1000 robi Ci się już 1800-1900 oszczędności miesięcznie, więc w 10 miesięcy masz 18000. = W dwa lata oszczędzisz na jakiś wkład własny. A jak masz Żonę nie współlokatora to już macie oszczędności miesięcznie ok 3500zł...

2021-08-27 10:57

600zl na jedzenie? Chyba zupek chinskich.

2021-08-27 14:49

gotując sobie samemu obiady z nieprzetworzonych składników i brak jedzenia na mieście, 20 zł jest ok.

2021-08-27 15:28

Jak ma żonę, to muszą wyskoczyć na miasto: jedzenie, kino-kasa.

Koszt prezerwatyw to też nie przelewki, zwłaszcza, że wyczuwam u kolegi duży potencjał niezagospodarowanej energii seksualnej.

2021-08-27 15:25

"Zmień pracę, weź kredyt". Cieszę się, że mogłem pomóc.

2021-10-11 16:15

Mam 32 lata.

Zarabiam troche wiecej. Ale na swoje zycie wydaje 2700. Z ubraniami, pasjami, kultura, jedzeniem, podrozami, dentystami. Dzieki temu oszczedzam 2500 miesiecznie. Jak? Musialem zagryzc zeby i zamieszkac u rodzicow na poddaszu. Nie mam tez samochodu, jezdze rowerem i autobusami. Gdybym wynajal kawalerke to tez by mi zostawalo mniej niz tysiac. Wole sie gniezdzic u rodzicow, niz nie miec przyszlosci i zyc od pierwszego do pierwszego. 30k rocznie oszczedzone, za dwa lata mam na wklad wlasny, rodzice moze pozycza pare groszy.

Wiec no niestety. Nie jest latwo, ale oszczedzanie wymaga poswiecen. Ja wole poswiecic swoj aktualny komfort niz przyszlosc.

2021-08-27 08:21

Ja z każdego tysiąca odkładam 500 i mam. A, że janusze wydają to w kerfurach i przepłacają to ich problem

2021-08-27 08:59

U nas na wsi nie ma kerfura, a oszczędności jak nie miałem, tak nie mam :(

2021-08-27 09:42

Niemców że nie tak nowocześni bankowo że nie można tam płacić kartami e sklepie i.t.d.Tylko że oni posiadają kilkanaście razy więcej oszczędności na obywatela i o dziwo większość w gotówce

2021-08-27 11:45

Mogę odłożyć 500zł miesięcznie - za mało nawet żeby na kredyt kupić nieruchomość.

Za mało też żeby wejść w giełdę, bo giełda to wbrew obiegowej opinii praca na pełen etat żeby to miało sens.

Mam trzymać na koncie, żeby traciło rocznie 20% na wartości?

500zł odłożone rok temu, dziś jest warte ówczesne 400zł, to co to za "inwestycja"?

Prawdę mówiąc lepiej sobie cokolwiek kupić - choćby samochód, bo to nie traci aż tak bardzo na wartości.

Pieniądze dziś niestety trzeba wydawać i zarabiać z dnia na dzień.

Nawet mając wolne 2000-3000zł też ciężko nawet kupić nieruchomość, bo kredyt będzie na wiele lat.

Zarabiając dziś mityczne 10000zł też trudno szacować czy za 3-4 lata za te 10000zł to nie będzie bieda taka że nie będzie z czego raty kredytu spłacić.

2021-08-27 12:47

Akurat samochód traci na wartości, zwłaszcza nowy. Do tego wydatki generuje... Kupuj znaczki lub dzieła sztuki ;)

2021-08-27 17:20

bedziesz biedakiem całe życie

2021-08-27 23:16

Samochód nie traci na wartości? Chłopie, BMW za 600tys. zł po 2 latach jest warte 400tys. zł, a po trzech latach zazwyczaj koło 50% początkowej wartości. No, ale czego się nie robi dla przyjemności z jazdy i dla zazdrosnych spojrzeń kierowców w Skodach i innych Fiatach.

2021-08-27 12:41

A jak by rządziła PO KO to by żyło 85% Polaków z dnia na dzień, bo tylko oni napchali sobie kieszenie

2021-08-27 17:02

"Kradno, ale sie dzielo.." Tak?

2021-08-27 22:43

Mam 3 stówe na koncie.Ma się!

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Portal trojmiasto.pl nie ponosi odpowiedzialności za treść opinii.

Banking Technology, Head of Change and Technology Capabilities w Nordea Bank AB. Absolwentka Wydziału Elektroniki, Telekomunikacji i Informatyki Politechniki Gdańskiej, studiów MBA oraz licznych programów w Harvard Business School i London Business School. Karierę zawodową rozpoczęła w 1993 r. w AT&T Bell Labs (dziś Lucent Technologies) jako projektant systemów informatycznych. Od 1995 r. pracowała w firmie PROKOM jako koordynator projektów. Od 1.01.2014 r. do 31.10.2015 r. była Prezesem...

Filmy

Filmy